중신용자 대출하겠다더니… "인터넷은행 고신용 차주가 96%"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

신용카드사 수익성 악화…총자산 순이익률 3년 새 반토막

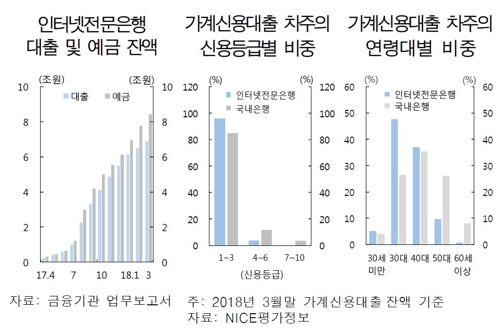

한국은행이 20일 국회에 제출한 금융안정 보고서를 보면 올해 3월 말 기준 인터넷 전문은행 가계신용대출 차주 중 고신용(1∼3등급) 비중은 96.1%에 달했다.

국내 은행의 고신용 차주 비중인 84.8%보다 10%포인트 가량 높은 것이다.

카카오뱅크, 케이뱅크 등 영업점이 없는 인터넷 전문은행들은 기존 은행들이 그간 제대로 하지 않은 중금리 대출을 활성화하겠다는 취지로 영업에 나섰다.

그러나 출범 1년 가량 됐는데도 취지를 제대로 살리지 못하는 모양새다.

연령별로는 30대 이하 차주가 52.6%에 달해 국내 은행(30.6%)보다 20%포인트 이상 높았다.

출범 초기여서 인터넷 전문은행들은 아직 순손실을 보고 있다.

국제결제은행(BIS) 자기자본비율은 최고 24.3%에서 올해 3월 말 11.4%까지 하락했다.

한은은 "인터넷 전문은행이 기존 은행들의 비대면 채널 확대, 고객 서비스 제고 등에 기여했으나 당초 도입 취지를 살려야 한다"며 "중신용 차주 대출을 확대하고 자체 신용평가 모형을 지속해서 검증·개선해야 한다"고 제언했다.

아울러 "자본 적정성을 유지하는 가운데 대출 확대 등으로 흑자 전환 시기를 앞당길 수 있도록 추가 자본 확충 노력도 필요하다"고 말했다.

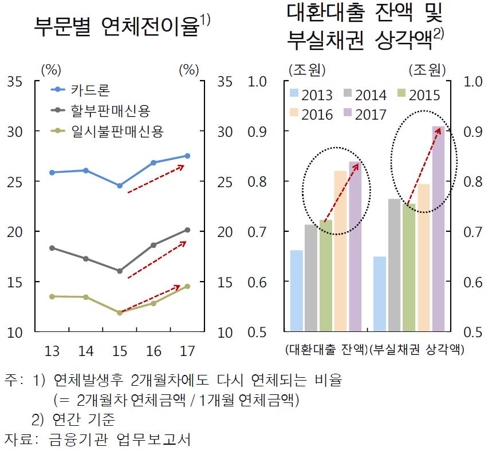

신용카드 회사의 총자산 순이익률은 2014년 2.5%에서 매년 하락해 지난해 1.2%까지 쪼그라들었다.

카드 가맹점 수수료율 하락, 카드 대출 제약 등으로 수익 확대가 어려워졌고 마케팅 비용이 증가한 탓이다.

간편 송금과 같은 핀테크 발전으로 소비자들이 선택할 수 있는 결제수단이 다양화한 점도 수익성에 악영향을 주는 모습이다.

그동안 하락세를 보이며 지난해 말 1.80%까지 떨어진 연체율은 올해 1분기 말 1.96%로 다시 상승했고 카드론 등에서 부실채권 상각 규모도 늘어나는 추세다.

한은은 "단기간 내 신용카드 회사의 영업환경 개선이 어려울 수 있으므로 새로운 수익원 발굴, 비용 절감 노력에 더해 대손충당금 확충에 나서야 할 것"이라고 제언했다.

한은은 "현시점에서 핀테크 기업이 제공하는 서비스의 시장 규모가 크지 않고 기존 금융기관과 연계성도 낮아 금융안정에 미치는 영향은 제한적"이라면서도 "향후 금융기관들과 핀테크 기업 간 경쟁이 본격화하면 신용리스크, 사이버 리스크 등이 부각될 수 있어 유의해야 한다"고 밝혔다.

그러면서도 "핀테크 업체가 기존 규제에 구애받지 않고 더욱 용이하게 신규 서비스를 할 수 있도록 이미 도입한 규제 샌드 박스(새로운 기술, 서비스 테스트를 위해 일정 기간 규제 적용을 유예하는 제도)의 입법화를 추진하는 것이 바람직할 것"이라고 제언했다.

/연합뉴스

-

1

[포토] 쿤달, '2025 대한민국 퍼스트브랜드 대상' 두피케어 부문 수상

한국소비자브랜드위원회가 주최하고 한국경제신문사와 한국소비자포럼이 공동 주관한 '2025 대한민국 퍼스트브랜드 대상 시상식'이 7일 오후 서울 장충동 신라호텔에서 열렸다. 두피케어 부문을 수상한 더스킨팩...

![[포토] 쿤달, '2025 대한민국 퍼스트브랜드 대상' 두피케어 부문 수상](https://img.hankyung.com/photo/202501/03.39133030.3.jpg)

-

2

[포토] 스킨1004, '2025 대한민국 퍼스트브랜드 대상' 저자극스킨케어 부문 수상

한국소비자브랜드위원회가 주최하고 한국경제신문사와 한국소비자포럼이 공동 주관한 '2025 대한민국 퍼스트브랜드 대상 시상식'이 7일 오후 서울 장충동 신라호텔에서 열렸다. 저자극스킨케어 부문을 수상한 스...

![[포토] 스킨1004, '2025 대한민국 퍼스트브랜드 대상' 저자극스킨케어 부문 수상](https://img.hankyung.com/photo/202501/03.39133028.3.jpg)

-

3

유로존 12월 CPI 예상대로 2.4%↑…ECB 금리인하 기대 유지

유로존의 물가가 3개월 연속 상승하면서 12월에 2.4%에 달했다. 그러나 예상범위와 일치해 유럽중앙은행(ECB)의 금리 인하에 대한 기대는 그대로 유지될 전망이다. 7일(현지시간) 유럽연합(EU)의 통계기...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)