전용면적 85㎡ 이하 최대 1억까지 대출

준공공임대 매입할 때는 금리 연 2%대

준공공임대 매입할 때는 금리 연 2%대

임대사업자라면 반드시 알아둬야할 대출이다. 금리가 저렴하고, DTI(총부채상환비율)나 DSR(총부채원리금상환비율)를 따지지 않어서다. 기존 사업자대출이 있어도 대출이 가능하다. 안명숙 우리은행 부동산투자지원센터 부장은 “민간임대주택매입자금은 금리 변동성이 크지 않기 때문에 최대 1억원까지 안정적인 자금 조달이 가능하다”며 “임대주택사업자등록 여건만 갖춰졌다면 추가로 대출을 받는 게 유리하다”고 말했다.

◆호당 최대 1억까지 대출

민간임대주택매입자금이란 주택도시보증공사(HUG)가 운용하는 주택도시기금 중 하나다. 우리은행이 대출 업무를 취급하고 있다. 임대를 목적으로 주택을 매입하는 기업 또는 일반 임대사업자를 대상으로 매입 비용을 대출하는 제도다. 주택 임대차 시장을 안정화하려는 취지에서 마련한 제도지만 임대인에게 제공하는 인센티브가 적지 않다는 평가다. 대출 대상 주택은 세대당 주거전용면적이 85㎡ 이하인 주택이다. 다가구주택도 85㎡ 이하인 주택으로 한정된다. 오피스텔의 경우 85㎡ 이하만 해당한다. 단독주택은 지원 대상에서 제외한다.

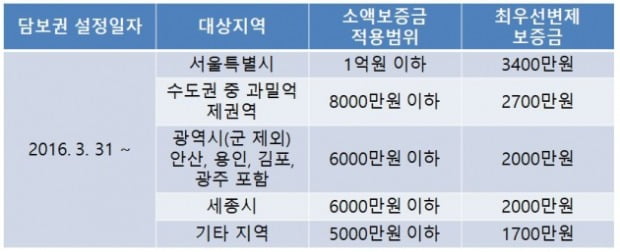

대출을 최대한 많이 받으려면 최우선변제금액이 상대적으로 적은 지방 주택을 매입하는 것이 유리하다고 전문가들은 설명한다. 호당 대출한도가 주택가격에서 변제금액을 제외한 금액을 기준으로 정해지기 때문에 최우선변제금액이 적을수록 대출 규모를 늘려 투입금액을 줄일 수 있다. 최우선변제란 경공매시 임차인 전세보증금 중 일정액을 근저당권자 등 다른 담보물권자 보다 우선해 변제하는 것을 말한다.

또 상대적으로 매매가가 저렴한 다세구주택이나 오피스텔을 매입할 때 기금을 빌리는 게 효율적이라고 전문가들은 설명했다. 박원갑 KB국민은행 WM스타자문단 부동산수석전문위원은 “대출 규모가 크지 않으므로 임대 수요가 많은 산업단지 근처에 투자하는 게 바람직할 것”이라고 말했다.

◆임대사업자 등록해야

기금을 이용하려면 당연히 임대사업자로 등록돼 있어야 한다. 지자체(시·군·구청)에서 발급한 임대사업자등록증과 세무서에서 발급한 사업자등록증을 필수적으로 보유했다면 분양계약서(또는 매매계약서), 대상목적물 등기사항 전부증명서(토지, 건물) 등을 기본적으로 갖춰야 한다. 추가로 표준임대차계약서, 등기권리증, 인감증명서 및 인감도장 등이 필요하다. 대출 심사 기간이 통상 3주에서 한 달 정도 걸린다는 점을 고려해 미리 서류를 준비해 놓는 게 좋다. 대출업무는 우리은행에서 맡고 있다.

민경진 기자 min@hankyung.com

![강력한 부동산 대책…풍선효과는 더 강했습니다 [심형석의 부동산정석]](https://img.hankyung.com/photo/202510/ZN.42192667.3.jpg)