[정충진 변호사의 실전! 경매 (58)] 2016년 12월 이전 경매로 건물 매입… 취득세 4.6% 냈다면 1.44% 환급 가능

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

![[정충진 변호사의 실전! 경매 (58)] 2016년 12월 이전 경매로 건물 매입… 취득세 4.6% 냈다면 1.44% 환급 가능](https://img.hankyung.com/photo/201807/01.16734144.1.jpg)

과거 개정 전 세법은 원시취득이냐, 승계취득이냐에 따라 세율을 달리한다는 규정만 있었을 뿐 경매로 인한 취득이 원시취득인가 승계취득인가에 대한 명확한 구별 기준이 없어 분쟁 가능성이 상존했다.

이런 분쟁을 방지하기 위해 세무당국은 2016년 12월 세법 개정을 통해 비록 그 성질이 원시취득이라도 과거 한번이라도 과세된 이력이 있는 부동산의 취득세는 2.8%가 아니라 4%라고 분명히 규정했다.

문제는 동법 개정 전에 이미 고율로 납부된 취득세에 대해서는 어떻게 처리할 것인가였는데, 앞서 본 결정 내용대로라면 세무당국의 유권해석은 환급해주는 것이 맞다는 결론이다.

결국 2016년 12월 개정법 적용 전에 주택이 아닌 토지나 상가, 건물을 경매로 취득하면서 취득세를 4.6%(부가적인 세금 포함)를 낸 사람은 약 1. 44%를 환급받을 수 있다는 것이니 본인이 그 조건에 해당된다면 조세 경정절차를 통해 과오납된 세금의 환급청구를 해볼 만하다. 다만, 과오납 세금 경정청구 기간은 5년이니 세법 개정 전에 납부한 취득세 중 지금으로부터 5년 이내에 취득세를 납부한 사안에만 적용된다는 점을 유의해야 한다.

주택은 취득가액이 9억원 이하의 경우 세율이 1~2%에 불과해 오히려 원시취득에 적용되는 세율 2.8%보다 낮다. 이 때문에 주택낙찰자의 경우 과거 과소납부한 세금에 대해서 소급해 추징당하는 것이 아닌가 하는 우려가 항간에 있는 듯하다. 그러나 부동산 정책상 주택 취득세는 일반 부동산의 취득세보다 감액할 필요가 있어 별도의 규정을 둔 것이고, 지방세법의 체계상 원시취득은 승계취득보다 낮은 세율을 매기겠다는 것이 법의 취지인 만큼 주택 경매의 경우 원시취득이라는 이유로 8%를 부과하는 것은 법의 체계적, 통일적 해석에 부합하지 않아 이를 근거로 세무당국이 취득세를 소급해 추징할 가능성은 없다고 보여진다.

정충진 < 법무법인 열린 대표변호사 >

-

1

서울 집값이 지역별로 엇갈리고 있다. 수요가 꾸준히 유지되는 핵심 지역 집값은 계속 오르고 있지만 그렇지 못한 외곽 지역에선 가격이 계속 내려가는 모양새다.6일 한국부동산원이 발표한 주간 아파트 가격 동향에 따르면 ...

-

2

LH, 삼성물산·GS건설과 거여새마을 공동사업시행 협약

LH(한국토지주택공사)는 지난 5일 서울 강남3구 최초로 삼성물산·GS건설 컨소시엄과 공동사업시행 협약을 체결했다고 6일 밝혔다. 거여새마을은 강남3구에서 유일하게 공공재개발을 추진하...

-

3

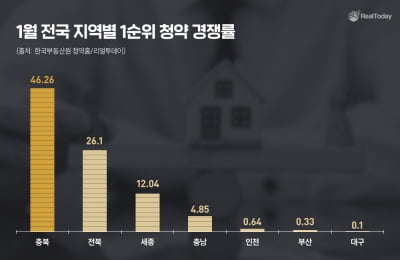

지방서도 청약 '양극화'…충북·전북 '활기' 대구 '침체'

지난달 지방 분양시장 성적이 엇갈렸다.6일 부동산 리서치업체 리얼투데이에 따르면 전월 전국 9개 단지에서 3765가구(특별공급 제외)의 청약 접수가 진행됐다. 1순위 청약에서만 4만6686명이 몰리며 평균 12.4대...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)