선진국은 10여년 전부터 GA가 장악

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

美, GA 판매비중 70% 넘어…영국선 전용상품도 개발

불완전판매 차단 위해, GA에 배상책임 물어

미국 생명보험마케팅연구협회(LIMRA)에 따르면 미국의 GA 소속 설계사 수가 보험사의 전속설계사 수를 처음으로 추월한 건 2000년대 중반이다. 1991년 23만8491명에 달했던 생보사 전속설계사는 2004년 16만5024명으로 30%가량 줄었다. 반면 1998년 11만8685명이던 GA 소속 설계사는 2004년 16만1955명으로 크게 늘었다. 미국 보험사들이 전속 판매채널 비중을 낮춘 것은 막대한 교육 비용 부담을 줄이고 판매채널을 다양화하기 위해서였다. 2010년대 들어 미국 전체 보험 판매에서 GA가 차지하는 비중은 70%를 넘어섰다.

금융 겸업주의를 택하고 있는 영국에선 GA와 비슷한 역할을 맡고 있는 독립투자자문업체(IFA)가 보험 상품 판매에서 80% 이상의 비중을 차지하고 있다. IFA는 전속모집인과 달리 상품 종류에 상관없이 자문서비스를 제공하고, 계약 체결이 가능한 업체를 뜻한다. IFA가 보험판매 시장에서 차지하는 비중이 워낙 크다 보니 보험사들이 IFA 요구에 따른 전용상품도 개발하고 있다.

이처럼 독립적으로 자문 서비스를 제공하고 상품을 판매하는 IFA는 높은 전문성을 갖춘 업체로 평가받고 있다. 일본은 전체 보험판매에서 GA가 차지하는 비중이 아직 보험사 전속 판매채널에 비해 낮지만 2000년대 후반 들어 GA 비중이 빠르게 높아지고 있다.

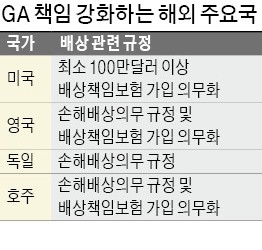

외국에서도 GA 비중이 높아지면서 불완전판매 증가에 대한 우려 목소리가 크다. 미국 영국 등은 GA에 대한 손해배상 및 배상책임보험 가입을 의무화하고 있다. 미국은 GA에 최소 100만달러(보험금 지급 기준) 이상의 배상책임보험에 가입할 것을 의무화했다. 영국은 관련법에 GA의 손해배상의무를 명시했다.

반면 한국에선 현행 보험업법상 GA가 불완전판매를 해도 부실 판매의 1차적 배상책임은 상품을 개발한 보험사가 진다. 일본도 점차 비중이 커지고 있는 GA의 불완전판매를 차단하기 위해 금융당국이 GA를 대상으로 주기적인 검사를 하고 있다.

강경민 기자 kkm1026@hankyung.com

-

1

덩치 커진 GA들, 보험모집 절반 차지… 감독은 사각지대

금감원 '상시감시 시스템' 마련…"점수 낮은 곳 집중검사" 여러 보험회사 상품을 판매하는 보험대리점(GA·General Agency)들이 덩치를 키우면서 지난해 모집 시장의 절...

-

2

[주목! 이 상품] 기업銀, 모바일앱으로 전세대출… ING생명, 체력 키우면 보험료 환불

봄을 맞아 은행들이 금융소비자의 눈길을 끌 만한 상품을 잇따라 선보이고 있다. 특정 스포츠팀의 성적에 따라 우대금리를 주는 등 다양한 상품이 출시되고 있다. 보험업계에선 가입자가 체력을 키우면 보험료 전액을 돌려받을...

![[주목! 이 상품] 기업銀, 모바일앱으로 전세대출… ING생명, 체력 키우면 보험료 환불](https://img.hankyung.com/photo/201804/AA.16356717.3.jpg)

-

3

보험업계 '주총위크' 돌입…호실적에 CEO들 줄줄이 '연임'

보험업계가 '주총위크'에 돌입했다. 이미 일정을 마무리한 DB손해보험과 삼성생명을 포함, 10여개사가 다음주 초까지 주주총회를 연다. 특히 최고경영자(CEO) 연임 여부가 걸린 곳만도 5~6곳에 달해 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)