LG硏 "미국따라 한은 금리 인상 안 돼… 경기회복에 더 노력해야"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

현재 경제 상황으로 보면 한국은 올해 한 차례도 금리를 올리기 어려울 수 있다고 진단했다.

조영무 LG경제연구원 연구위원은 10일 '한미 정책금리 역전 확대 및 외국인자금 유출 리스크 진단' 보고서에서 "한미 정책금리 역전보다 우리 경기 흐름을 고려한 통화정책이 바람직하다"고 밝혔다.

올해 3월 미국 연방준비제도(연준) 금리 인상으로 미국 정책금리가 한국보다 0.25%포인트 높아졌다.

이어 지난달에 미국이 또 금리를 올리며 한미 금리 차는 0.5%포인트로 벌어졌다.

통상 한미 금리 역전이 생기면 외국인자금 유출 우려 때문에 한국도 금리를 따라 올려야 한다는 주장이 힘을 얻는다.

조 위원은 그러나 중국, 대만, 태국, 체코 등 여타 신흥국 사례로 분석해보면 내외 정책금리 격차가 아니라 환율 변화 기대가 외국인자금 유출입에 큰 영향을 미친다고 주장했다.

정책금리가 미국보다 낮더라도 해당국 통화 가치가 강세를 보이리라고 예상되면 기대 투자 수익률이 상승해 외국인자금이 유입된다는 것이다.

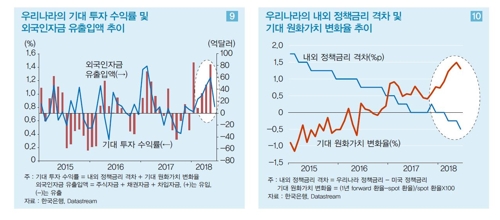

특히 한국은 2015년 이후 내외 정책금리 격차와 기대 환율 변화율 합계인 기대 투자 수익률과 외국인자금 유출 사이 상관계수가 0.5로 밀접한 편으로 파악됐다.

한국 정책금리가 올해 3∼5월 미국보다 금리가 낮았음에도 외국인자금이 유입한 것도 이 때문이라는 분석이다.

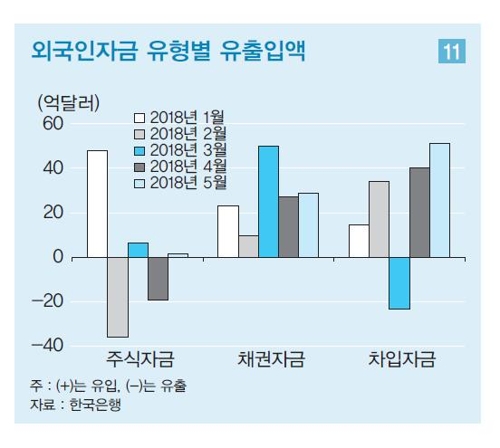

이에 따라 주식, 채권, 차입을 모두 더한 외국인자금은 3월 33억달러, 4월 48억달러, 5월 81억달러로 유입 규모가 점차 확대했다.

그러다가 6월 들어 한국 기대 투자 수익률은 0.81%로 낮아졌다.

유럽중앙은행(ECB) 통화정책 정상화 움직임, 미중 통상갈등 심화에 따른 수출 타격 우려 등이 원화 약세로 이어지면서다.

조 연구위원은 주식시장에서 외국인 순매도 금액이 5월 3천억원에서 6월 1조5천억원으로 늘어난 점을 들며 "기대 투자 수익률 하락을 반영한 결과로 보인다"고 해석했다.

한미 금리 역전 폭은 0.5%포인트에서 내년 1.0∼1.5%포인트로 확대할 것으로 전망된다.

미국보다 한국 경기 회복세가 부진해서다.

조 연구위원은 "경기 회복세 안착이 불확실하고, 물가 상승률이 1%대로 낮은 점 등에서 한은이 올해 금리를 한 차례 인상하기도 쉽지 않아 보인다"고 예상했다.

이어 "한미 금리 역전은 금융불안을 야기하는 근본 요인이라기보다는 한국 경제 성장세 하락, 한미 성장세 역전의 결과로 봐야 한다"고 지적했다.

성장세 하락의 결과로 미국과 금리 역전이 빚어지는 현상은 일본을 닮았다고 조 연구위원은 지적했다.

해외에 비해 낮은 국내 금리, 투자 수익률 탓에 수출을 통해 해외에서 벌어들인 자금이 금융자산 투자, 대출 형태로 해외에 투자되고 있다는 점에서다.

1995년 이후를 보면 일본은 2008년 12월∼2015년 11월 7년을 제외하고 나머지 기간 내내 미국보다 정책금리가 낮다.

최근 경기 회복세 둔화 우려가 나오고 경기 흐름 불확실성이 높아지고 있어 오히려 금리 인상에 신중해야 할 때라는 것이다.

조 연구위원은 표면적으로 나타난 한미 정책금리 역전 해소보다 한미 정책금리 역전 근본 원인인 부진한 경제 성장세 회복을 위해 더 노력해야 한다고 주장했다.

그는 "단기적으로는 적절한 통화정책과 재정정책의 조합으로, 중장기적으로는 산업 구조 개선과 생산성 향상을 해야 할 것"이라며 "성장세가 높아지면 투자·소비 증가로 시중금리가 오르고 우리 경제 전망 개선으로 원화 가치도 오르면서 외국인자금 이탈 우려도 자연스럽게 완화할 것"이라고 제언했다.

/연합뉴스

ADVERTISEMENT

-

1

쿠팡 겨냥했나?…무신사, 모든 회원 대상 5만원 쿠폰팩 지급키로

패션 플랫폼 무신사가 모든 회원을 대상으로 5만원 상당의 쿠폰팩을 지급에 나섰다. 대규모 개인정보 유출 사태를 일으킨 쿠팡이 보상안으로 같은 금액의 구매이용권을 지급하겠다고 했다가 빈축을 산 것과 대비된다.1일 관련...

-

2

'안다르 모회사' 에코마케팅…베인캐피탈, 공개매수 나선다

글로벌 사모펀드(PEF) 운용사 베인캐피탈이 안다르의 모회사인 코스닥시장 상장사 에코마케팅을 인수한다. 인수 예정 지분(43.6%)을 제외한 잔여 주식도 공개매수해 자진 상장폐지에 나선다.베인캐피탈이 설립한 특수목적...

-

3

"국회의원 가족이면 쓰는 거냐"…논란의 대한항공 'A카운터' [차은지의 에어톡]

최근 더불어민주당 원내대표직을 내려놓은 김병기 의원 가족들이 항공사에서 누린 특혜들이 회자되고 있다. 일반 탑승객에게는 ‘그림의 떡’이나 다름없는 프리미엄 혜택들이 국회의원 가족들에게는 제공됐다...

!["국회의원 가족이면 쓰는 거냐"…논란의 대한항공 'A카운터' [차은지의 에어톡]](https://img.hankyung.com/photo/202512/AB.22642379.3.jpg)

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)