'철새·먹튀' GA 설계사 기승… "판매수수료 先지급 제도 바꿔야"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

(3)·끝 제도 정비 시급한 GA

이직 많은 '철새' 설계사, 계약자 관리 제대로 안해

수수료만 챙겨 떠나기도

높은 수수료 받기 위해

'보험계약' 사고파는 등 불건전 영업행위도 많아

"GA에 직접 배상책임 묻고 설계사 경력조회 권한 줘야"

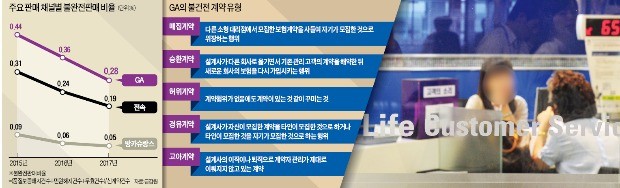

금융 분야에서 불완전판매는 금융사가 소비자나 투자자에게 금융 상품의 내용이나 위험을 제대로 설명하지 않고 판매해 소비자나 투자자가 피해를 보는 것을 말한다. 지난해 GA의 불완전판매 비율은 0.28%였다. 전속 설계사의 불완전판매 비율(0.19%)을 크게 웃돈다. 은행이 불완전판매 책임을 지는 방카슈랑스(0.05%)보다는 5배 이상 높다.

GA는 보험사에 비해 내부 통제 수준이 낮아 보험료 대납 등 불건전 영업행위가 발생하기 쉽다는 지적을 받고 있다. 보험사로부터 높은 수수료를 받기 위해 보험계약을 사고파는 경우까지 있다. 보험사가 보험을 많이 팔수록 수수료를 더 주는 ‘GA 등급제’에 따라 높은 등급을 받은 GA가 계약을 사들여 자기가 모집한 것으로 위장하는 방식이다. 이 과정에서 계약자 명의를 도용한 허위계약(가공계약)이나 다른 설계사 명의를 이용한 경유계약도 발생한다. GA 설계사들이 2007년 10월부터 2015년 11월까지 지인 등의 명의로 5835건의 연금보험계약 보험료를 대납해 수수료 2045억원을 받은 것이 금감원 검사에서 적발되기도 했다.

◆‘철새’ 설계사 문제 심각

GA 간 무분별한 설계사 스카우트 경쟁이 GA와 설계사 간 ‘수수료 나눠먹기’로 변질되고 불완전판매로까지 이어지고 있다는 지적도 나온다. GA는 자체 설계사를 키우기보다는 높은 선지급 수수료나 스카우트 비용을 제시하며 설계사를 영입하는 데 주력하고 있다. 일부 GA의 경우 전년 소득의 50%를 스카우트 비용으로 지급하는 것으로 알려졌다. 안철경 보험연구원 선임연구위원은 “최근 5년 이내 이직 경험이 있는 GA 설계사가 50%를 넘고 이직 경험자 4명 중 1명 이상은 두 번 이상 소속을 옮긴 것으로 나타났다”며 “철새 설계사는 고아계약이나 승환계약을 양산하고 이는 소비자 피해로 이어진다”고 지적했다. 고아계약은 설계사 이직이나 퇴직으로 계약자 관리가 제대로 이뤄지지 않는 계약이며, 승환계약은 설계사가 기존 계약을 깨고 새로운 계약을 청약하게 하는 것을 말한다.

선지급 수수료 제도를 악용해 수수료만 챙기고 떠나는 ‘먹튀’ 설계사도 있다. 설계사는 계약 첫해 전체 수수료의 최대 70%가량을 받아간다. GA 정보업체인 GA월드 설문조사에 따르면 응답자의 65%가 ‘가까운 주변 혹은 본인이 먹튀를 경험한 적이 있다’고 답했다.

이에 따라 인센티브를 분할해서 지급해야 한다는 목소리가 높아지고 있다. 신용길 생명보험협회장은 “설계사 수수료를 나눠 지급하면 설계사의 무리한 영업이 감소하고 이에 따른 불완전판매도 줄어들 것”이라고 강조했다.

◆설계사 경력도 모른 채 뽑아

GA의 허술한 설계사 모집 과정도 불완전판매 비율을 높이는 이유로 꼽힌다. 생명·손해보험협회에는 ‘철새’ 설계사나 징계를 받은 설계사를 걸러 낼 수 있는 ‘보험설계사 모집경력 조회시스템(ISRS)’이 있다. 하지만 GA는 이 시스템에 직접 접속해 설계사의 경력을 확인할 수 없다. 개인정보가 유출되고 설계사 모집 질서가 혼탁해질 우려가 있다는 이유에서다. 전문가들은 대형 GA만이라도 직접 경력 조회가 가능하도록 해야 한다고 지적하고 있다.

대신 GA의 배상책임을 강화할 필요가 있다는 게 전문가들의 조언이다. 김창호 국회입법조사처 입법조사관은 “GA가 건전한 판매채널로 자리매김하도록 직접적인 배상책임을 부여하는 방향으로 보험업법을 개정할 필요가 있다”며 “모든 GA를 대상으로 하기 어려우면 충분한 배상능력을 가진 500인 이상 대형 GA에 한해서만 의무화하면 된다”고 말했다.

서정환 기자 ceoseo@hankyung.com

-

1

'철새·먹튀' GA 설계사 기승… "판매수수료 先지급 제도 바꿔야"

보험 독립법인대리점(GA)이 규모는 급성장했지만 여전히 ‘불완전판매의 온상’이란 오명에서 벗어나지 못하고 있다. GA의 불완전판매 비율이 조금씩 낮아지고 있지만 보험회사 전속 설계사나 방카슈랑스...

-

2

보험 독립법인대리점(GA)은 덩치는 커졌지만 수익성은 여전히 ‘구멍가게’ 수준에 머물고 있다. 이익이 적다 보니 내부 통제 시스템과 직원 교육 등에 대한 투자 여력이 부족하고 이에 따라 계약관리...

-

3

강길만 한국보험대리점협회장 "소비자보호 강화 위해 보험 판매전문회사制 도입해야"

“국내에도 보험 판매전문회사제도를 도입해 보험시장을 소비자 중심으로 전환해야 합니다.” 강길만 한국보험대리점협회 회장(61·사진)은 10일 서울 충정로 대리점협회에서 한 한국경제신문...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)