우울한 조정장서도 웃는 미디어·엔터·게임 '놀자株'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

스튜디오드래곤·YG엔터 등

기관 집중 매수로 강세

올해 실적 전망치도 상향

하반기 신작게임 출시 앞둔

넷마블·컴투스 등 관심

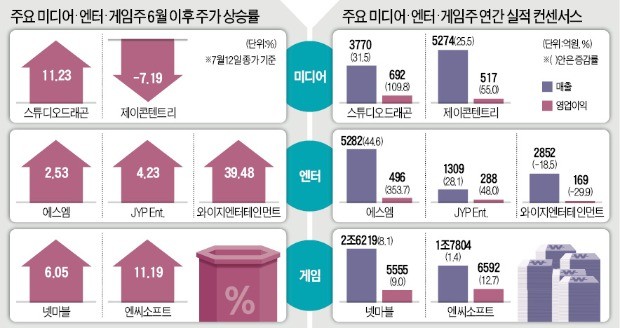

12일 코스닥시장에서 드라마 제작사인 스튜디오드래곤은 1만3600원(12.81%) 오른 11만9000원에 마감했다. 지난달 이후 코스닥지수는 6.86% 하락(12일 기준)했지만 스튜디오드래곤(11.23% 상승) 등 미디어주는 강세를 보이고 있다. 스튜디오드래곤은 지난달 TV드라마 ‘미스터 션샤인’을 미국 넷플릭스에 판매했다. 판권금액이 회당 12억원에 달해 기존 넷플릭스에 대한 회당 판가(약 4억7000만원)를 크게 넘어섰다. 국내 대형 엔터 종목도 상승세다. 와이지엔터테인먼트와 JYP엔터테인먼트는 6월 이후 각각 39.48%, 4.23% 올랐다. 엔터주는 최근 기관들이 집중적으로 매수하고 있다. 지난달부터 기관은 와이지엔터(순매수 금액 896억원), JYP엔터(316억원), 에스엠(338억원) 등을 집중 매수했다.

지난 1분기 다소 부진한 흐름을 보였던 게임주도 반등하고 있다. 게임 대장주인 넷마블과 시가총액 2위인 엔씨소프트 주가는 각각 6.05%, 11.19% 상승했다.

미디어·엔터 등 업종은 최근 미·중 무역전쟁에서 한발 물러서 있다는 평가다. 두 나라가 상호 관세를 부과하는 것은 대부분 제조업인데 이들 업종은 서비스나 콘텐츠를 판매해 상대적인 이득을 보고 있어서다. 유성만 현대차증권 연구원은 “무역분쟁은 제조업에서 우리가 중국에 수출하면 중국이 완성품을 재수출하는 구조여서 문제가 되는데 콘텐츠·엔터 업종은 이런 구조와 상관없다”고 분석했다. 김학준 키움증권 연구원은 “게임 업종은 해외 현지 매출 비중이 큰 편인데 최근 환율이 상승하면서 환경이 더 좋아졌다”고 말했다.

◆엔터주, 유튜브 매출 비중 커져

증권사들은 미디어·엔터주에 대한 실적 눈높이를 올리고 있다. 금융정보업체 에프앤가이드에 따르면 JYP엔터는 올해 영업이익 컨센서스(증권사 추정치 평균)가 288억원으로 3개월 전에 비해 3.6%가량 늘었다. 작년에 비해선 48.0% 늘어난 수치다. 엔터주는 올해 유튜브(비디오 스트리밍)를 통한 매출이 커질 것이라는 분석이다. 유튜브에서 발생하는 매출은 원가 없이 유튜브 측과 콘텐츠 제공사가 광고수익을 나눠 갖는 구조여서 수익성이 높다. 이기훈 하나금융투자 연구원은 “국내 주요 엔터 3사의 유튜브 매출은 지난해 117억원에서 올해 180억원까지 증가할 것”이라고 내다봤다.

스튜디오드래곤의 올해 영업이익(컨센서스 기준)은 작년보다 109.8% 증가한 692억원으로 추정된다. 미디어주는 인터넷 기반 TV 서비스(OTT) 플랫폼을 중심으로 재편성되고 있다. 지인해 한화투자증권 연구원은 “넷플릭스 등 글로벌 OTT 사업자가 아시아 진출을 서두르면서 양질의 콘텐츠를 확보하기 위해 경쟁하고 있다”고 분석했다.

게임주들은 올 하반기 신작이 실적 호조를 이끌 전망이다. 넷마블은 올해 작년 대비 9.0% 늘어난 5555억원의 영업이익이 기대된다. 황승택 하나금융투자 연구원은 “넷마블의 ‘블레이드앤소울 레볼루션’과 컴투스의 ‘스카이랜더스모바일’, 위메이드의 ‘이카루스M’ 등 모바일게임이 출시되면 실적 개선이 두드러질 것”이라고 말했다.

김동현/노유정 기자 3code@hankyung.com

-

1

코스피, 미중 무역전쟁 우려 완화에 '상승'…원·달러 환율 '급등'

코스피지수가 미중 무역전쟁 우려가 완화되면서 하락 하루 만에 상승세로 돌아섰다. 12일 코스피지수는 전날보다 4.44포인트(0.19%) 오른 2285.06에 마감했다. 지수는 이날 상승 출발한 뒤 점차 상승폭을 키워...

-

2

코스피, 상승폭 키워 2290선 '회복'…환율 장중 1130원 돌파

코스피지수가 오후 들어 상승폭을 키워 2290선을 회복했다. 기관과 개인의 매수세가 지수 상승을 뒷받침하고 있다. 12일 오후 1시5분 현재 코스피지수는 전날보다 14.33포인트(0.63%) 오른 2294.95를 기...

-

3

코스피, 미중 무역전쟁 우려에 등락…원·달러 환율 '급등'

코스피지수가 미중 무역전쟁 격화 우려에 엎치락 뒤치락 하고 있다.12일 오전 10시55분 현재 코스피지수는 전날보다 7.46포인트(0.33%) 오른 2288.08을 기록 중이다.간밤 미국 뉴욕증시 주요지수는 미국과 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)