"중산층 세금감면 혜택 커… 잠재 세수손실 55조 달해"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

홍우형 한성대 경제학과 교수와 강성훈 한양대 정책학과 교수는 15일 한국재정학회 재정학연구 최신호에 실은 ‘소득세 법정세율과 실효세율 격차에 대한 연구’ 논문을 통해 이 같은 분석을 내놨다.

세율갭은 국가가 납세자의 소득에 추가적으로 과세할 수 있는 잠재적 과세능력을 의미한다. 실제로는 과세하지 않기 때문에 세율갭은 잠재적인 세수손실로 볼 수 있다.

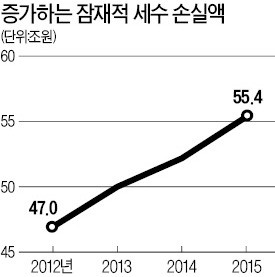

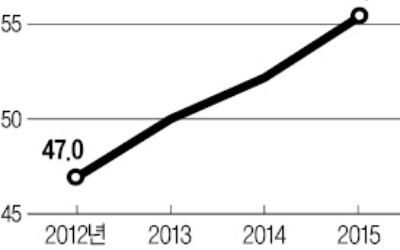

한국의 잠재적인 총세수손실액은 2012년 47조원에서 2015년 55조4000억원으로 매년 약 2조5000억원 꾸준히 증가했다. 2015년 근로소득세 총세수가 28조3000억원임을 고려하면 정부는 걷을 수 있는 총세수(55조4000억원+28조3000억원)의 3분의 1만 걷은 셈이다.

정부는 2014년 법정세율은 그대로 두고 특별소득공제 항목을 세액공제로 전환했다. 그 결과 세율갭은 1억원 이상 고소득 구간에서 크게 감소했지만, 중간값인 4000만원 이하 소득구간에선 미미하게 증가했다. 세액공제 전환이 고소득층의 세율갭을 대폭 감소시켰음에도 잠재 세수손실 비중을 줄이는 데 그다지 효과적이지 못했다는 의미다.

논문은 중상위권 소득구간에 적용되는 각종 공제 혜택이 다른 국가보다 한국에 많기 때문이라고 해석했다. 논문은 “작년 세법개정안에 반영된 최상위 소득계층에 대한 법정세율 증가 정책은 표면상 정책 목표인 세수 확보와 소득재분배에 실질적인 효과가 없을 수 있음을 시사한다”며 “최상위보다 중상위 소득계층을 대상으로 소득세 비과세·감면 제도를 축소해야 한다”고 지적했다.

이태훈 기자 beje@hankyung.com

-

1

"중산층 세금감면 혜택 커… 잠재 세수손실 55조 달해"

정부가 최상위 소득자의 세율을 높였지만 중상위 계층에는 과도한 감면 혜택을 줘 걷을 수 있는 소득세의 3분의 1만 받고 있다는 분석이 제기됐다.홍우형 한성대 경제학과 교수와 강성훈 한양대 정책학과 교수는 15일 한국...

-

2

2000년대 중반 국내 재테크 시장에 적립식 펀드 열풍이 불었다. 월 50만~100만원씩 꼬박꼬박 넣어 연 20~30%의 수익을 낸 사례가 많았다. 너도나도 적립식 펀드로 몰렸고 ‘1억 만들기’...

-

3

집 한채에 '100세 인생' 건 중산층… 담보대출 감안하면 금융자산 '0'

대한민국 40대 직장인은 아파트 시세에 따라 기분이 달라진다. 오르면 우쭐하고, 내리면 우울하다. 금리가 오른다고 하니 기복이 더 심해질 듯하다. 어렵게 일자리를 구한 30대 사회 초년생은 가상화폐에 푹 빠져 있다....

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)