집 한채에 '100세 인생' 건 중산층… 담보대출 감안하면 금융자산 '0'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

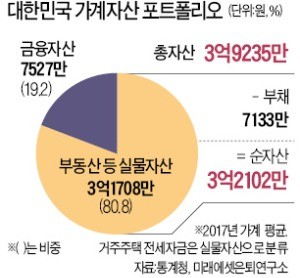

한국 가계자산 포트폴리오에서 부동산을 빼면 남는 게 거의 없다. 통계청의 가계금융복지 조사에 따르면 부동산 등 실물자산이 전체 가계자산의 80.8%(작년 기준)에 이른다. 금융자산은 19.2%에 불과하다. 실거주에 대한 담보로 잡혀 있는 전세자금을 금융자산이 아니라 실물자산으로 재분류해 분석한 결과다. 담보대출 등 부채(총자산의 18.2%)를 빼면 금융자산은 사실상 ‘제로’에 가깝다. 중산층 가계에서 돈이 돈을 버는 ‘금융의 마법’은 기대하기 어렵다.

한국 경제의 골칫거리인 가계부채 문제도 부동산 자산이 80%가 넘는 가계 포트폴리오와 무관하지 않다는 지적이다. 최현자 서울대 소비자학과 교수는 “한국은 선진국과 비교해 가계자산이 부동산에 비정상적으로 집중돼 있다”며 “100세 시대 노후 대비 차원에서도 금융투자 상품 비중을 늘리고 연금 관리에 신경 써야 한다”고 말했다.

조진형 기자 u2@hankyung.com

-

1

2000년대 중반 국내 재테크 시장에 적립식 펀드 열풍이 불었다. 월 50만~100만원씩 꼬박꼬박 넣어 연 20~30%의 수익을 낸 사례가 많았다. 너도나도 적립식 펀드로 몰렸고 ‘1억 만들기’...

-

2

수익은 年14% 바라면서… 정작 1~2% 예금에 목돈 '방치'

‘대한민국 중산층’은 목돈을 굴릴 때 연 14% 수익을 기대한다. 그런데 십중팔구 금리 1~2%대 은행 예금에 넣어둔다. 펀드와 같은 수익증권에 투자하는 사람보다 돈을 굴리지 않고 월급통장에 놔...

-

3

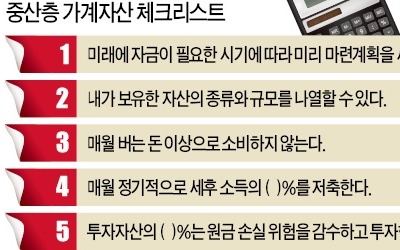

안정적인 노후 준비를 위해 가계자산을 제대로 굴리고 계신가요. 성공적인 자산관리의 첫걸음은 자신의 재테크 현황을 제대로 파악하는 일입니다. 가계자산 포트폴리오와 재테크 성향을 제대로 인식한 뒤 중장기 자산 플랜을 짜...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)