기관·외국인, 오스템임플란트에 베팅한 까닭

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"올해 영업이익 65% 늘어날 것"

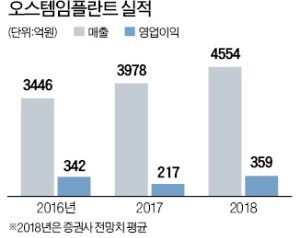

16일 금융투자업계에 따르면 오스템임플란트의 올해 실적 컨센서스(증권사 전망치 평균)는 매출 4554억원, 영업이익 359억원이다. 전년 대비 각각 14.4%, 65.4% 늘어난 규모다. 지난 1분기에는 매출 1084억원, 영업이익 68억원을 각각 올렸다.

오스템임플란트의 성장성을 감안할 때 현재 주가 수준이 낮다고 판단해 매수한 것으로 증권업계는 분석하고 있다. 이달부터 임플란트 건강보험의 환자 부담금이 기존 시술료의 50%에서 30%로 낮아졌다. 그동안 가격이 비싸 망설였던 소비자들의 임플란트 사용이 늘어날 것으로 예상된다.

‘디지털 덴티스트리’ 제품군을 빠르게 늘리고 있는 것도 긍정적이다. 오스템임플란트는 컴퓨터 가이드 수술 시스템인 ‘원가이드’를 비롯해 3차원(3D) 컴퓨터단층촬영(CT) 장비(T1), 초정밀 밀링머신(원밀4x) 등을 잇따라 선보이고 있다.

오스템임플란트의 올 상반기 해외 법인 매출은 전년 동기 대비 두 자릿수 증가했다. 치과용 진료의자 ‘유니트체어’ 해외 판매량도 2016년 700대, 지난해 1500대에 이어 올해는 상반기에만 1000대를 넘었다. 최종경 BNK투자증권 연구원은 “국내 1위 사업자로서 건강보험 적용 확대에 따른 수혜가 전망된다”며 목표주가로 6만5000원을 제시했다.

김병근 기자 bk11@hankyung.com

-

1

임플란트 1위 오스템 시가총액, 2위 덴티움보다 적은 이유는

오스템임플란트는 10년 넘게 업계 1위를 지키고 있는 국내 치과용 임플란트 분야 최강자다. 지난해 매출은 3977억원으로 2위 덴티움(1506억원)보다 2배 이상 많았다. 하지만 유독 주식시장에서는 기를 펴지 못하고...

-

2

임플란트 1위 오스템임플란트 시가총액이 2위 덴티움보다 낮은 까닭

오스템임플란트는 10년 넘게 국내 치과용 임플란트 기업 1위 자리를 지키고 있다. 오스템임플란트의 지난해 매출액은 3977억원으로 2위 덴티움(1506억원)의 3배 이상이다. 하지만 주식시장에서는 기를 펴지 못하고 ...

-

3

오스템임플란트(대표 엄태관)가 28일 대규모 통합 연구시설인 중앙연구소 신축 공사 기공식을 열었다.기공식은 연구소가 들어설 서울 마곡동 마곡지구에서 진행됐으며 최규옥 회장과 엄태관 대표를 비롯한 임직원 및 지자체&m...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)