오뚜기가 2년여 만에 주당 100만원 이상 주식을 뜻하는 ‘황제주’ 고지 재등정에 나섰다. 투자자들 사이에서는 오뚜기가 라면 시장점유율 확대 등에 힘입어 이익이 꾸준히 늘고 있는 만큼 하반기 황제주에 재등극할 것이란 기대가 커지고 있다.

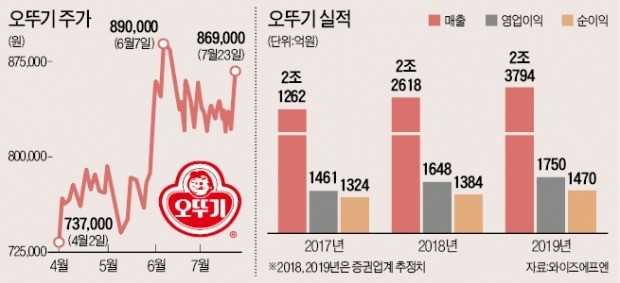

오뚜기는 23일 유가증권시장에서 2만6000원(3.08%) 오른 86만9000원에 마감했다. 미국 국채 금리 급등에 따른 글로벌 증시 조정 여파로 지난 2월 중순 68만원대까지 떨어졌던 오뚜기는 4월 들어 상승 곡선을 그리기 시작했다. 4월 이후 상승률은 17.91%에 달한다. 이 기간 기관투자가는 595억원어치 오뚜기 주식을 순매수했다.

김태현 IBK투자증권 연구원은 “라면 시장점유율 확대와 가정 간편식 판매 호조 등에 힘입어 1분기에 두 자릿수대 높은 영업이익 증가율을 보인 결과”라며 “올 3분기까지는 이익 증가세가 이어질 것”이라고 말했다.

증권업계는 오뚜기가 2분기에 전년 동기(415억원)보다 14.46% 늘어난 475억원의 영업이익을 거둔 것으로 추정하고 있다.

백운목 미래에셋대우 연구원은 “주력 제품인 ‘진라면’의 판매량 증가와 ‘진짜쫄면’ 등 신제품 출시로 시장점유율이 사상 최고 수준까지 높아졌다”고 말했다. 오뚜기의 지난 3월 라면 시장점유율(판매량 기준)은 26.4%로 작년 3월(25.0%)보다 1.4%포인트 올랐다.

오뚜기는 오는 9월 말 계열사인 상미식품지주와 풍림피앤피지주를 흡수합병할 예정이라고 지난 17일 발표했다. 지배구조를 단순화하고 정부의 계열사 간 일감몰아주기 제재 움직임에 선제적으로 대응하기 위해서다.

두 계열사는 각각 라면 스프(상미식품)와 포장재(풍림피앤피) 제조업체를 100% 자회사로 둔 업체다. 박상준 키움증권 연구원은 “지배구조 개편의 일환으로 오뚜기제유(지분율 39.0%), 오뚜기라면(24.7%) 등 다른 계열사 지분도 추가로 매입해 수익성이 대폭 좋아질 것”이라고 내다봤다.

상당수 증권사는 오뚜기의 목표가를 100만원 이상으로 잡고 있다. 2016년 1월 140만원을 돌파하기도 했던 오뚜기는 삼성전자 등 시가총액 상위주 쏠림 현상과 이익 증가세 둔화 우려로 그해 3월 100만원 밑으로 떨어졌다.

백 연구원은 “수익성이 높은 라면 부문 매출이 늘어나고 있고 미국과 중국 간 무역분쟁 여파로 최근 대두(콩) 등 원재료값도 큰 폭으로 하락해 원가 절감 효과가 꾸준히 나타날 것”이라며 오뚜기 목표가를 105만원으로 제시했다.

반면 KB증권 등 일부 증권사는 주가수익비율(PER:주가/주당순이익)이 20.9배로 식품 업종 평균(15.0배)보다 40% 가까이 높아 황제주 재등극은 힘들 것으로 내다봤다.