포스코대우, 가스전 사고여파로 엇갈리는 전망

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

포스코대우는 2분기 매출액이 6조1711억원, 영업이익은 1360억원으로 전년동기대비 각각 1%, 40%씩 증가했다고 밝혔다. 이는 시장의 예상치를 어느정도 부합하는 수준이었다. 하지만 증권사들은 지난 6월 중국 남서부 구이저우성에서 미얀마와 중국을 연결하는 가스관에서 사고와 관련 불확실성을 제기하고 있다. 가스관 폭발사고가 처음이 아닌데다 이로 인한 가스공급 차질을 실적으로 예측하기 어려워서다.

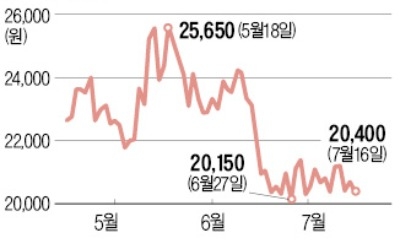

NH투자증권은 포스코대우에 대한 투자의견을 '보유'로 내리고 목표주가도 2만8000원에서 2만2000만원으로 하향조정했다. 이 증권사 김동양 연구원은 "포스코대우의 2분기 영업이익은 기대치를 충족했지만, 세전순익은 일회성손실로 기대치를 밑돌았다"며 "미얀마가스전 관련 세번째 사고발생으로 불확실성이 확대됐다"고 분석했다.

'매수' 의견을 유지했지만 목표주가를 내린 증권사들도 있다. 신민석 케이프투자증권 연구원은 중국 내 가스배관 사고로 3분기 미얀마 가스전 이익 급감해 2018년 연간 영업이익과 순이익 감소 불가피할 것이라며 목표주가를 3만원에서 2만6000원으로 내려잡았다. 그는 "3분기는 계절적 비수기로 판매량이 감소하는 시기지만, 복구계획 확정 전까지 추가 하락은 불가피하다"고 설명했다.

신한금융투자는 목표주가를 2만8000원에서 2만5000원으로 하향조정했다. 허민호 연구원은 "글로벌 무역분행으로 실적 둔화 가능성이 있다"며 "오는 11월 가스 공그비 정상화되는 걸 기점으로 매수기회가 있다"고 말했다.

그러나 유재선 하나금융투자 연구원은 긍정적인 입장을 제시했다. 그는 "복구에 필요한 기간은 길어도 3개월 수준으로 예상된다"며 "3분기 실적은 가스판매량 감소로 부진이 불가피하지만 4분기 겨울철 성수기 이전에 정상화될 것"으로 예상했다. '매수'의견과 목표주가 2만7000원을 유지했다.

김하나 한경닷컴 기자 hana@hankyung.com

-

1

포스코대우는 올해 2분기 연결기준 영업이익이 1천360억원으로 작년 같은 기간보다 40.37% 증가한 것으로 잠정 집계됐다고 23일 공시했다. 매출액은 6조1천707억원으로 0.82% 늘고, 당기순이익은 384억원으...

-

2

현금 쭉쭉 뽑는 미얀마 가스전… 포스코대우 영업익 쑥쑥

포스코그룹 종합상사인 포스코대우가 올해 영업이익 5000억원 목표 달성에 청신호를 켰다. 국제 유가 상승 효과로 ‘캐시카우(현금 창출원)’로 꼽히는 미얀마 가스전(田) 이익이 급증하고 있어서다....

-

3

미국과 중국의 무역분쟁 우려에 주가가 급락한 지금이 포스코대우를 매수할 적기라는 분석이 증권가에서 나왔다. 포스코대우 실적과 주가는 무역보다 국제 유가의 영향을 더 받는다는 분석이다. 16일 유가증권시장에서 포스코대...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)