"신한지주, 2분기 실적 시장 예상치 상회…수익성 중심 전략 지속"-NH

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

원재웅 연구원은 "신한지주의 2분기 지배주주 순이익은 직전 분기 대비 5.2% 증가한 9380억원으로 시장 컨센서스(국내 증권사 전망치 평균)를 상회했다"며 "은행 및 카드 산업에 대한 규제와 금리 상승에 따른 대손비용률 상승 우려에도 불구하고 수익성 중심 전략으로 9000억원 이상의 분기 순이익이 이어지고 있다"고 밝혔다.

2분기 이자수익과 비이자수익이 고르게 증가했고 20bp대의 낮은 대손비용률이 유지됐다고 평가했다.

이자수익은 직전 분기 대비 7.8% 증가한 2조6342억원, 은행 순이자마진(NIM)은 2bp 증가한 1.63%를 기록했다고 전했다. 이는 시장금리 상승과 마진 중심의 대출성장 노력이 이뤄진 결과란 평가다.

비이자이익은 당기손익금융자산(FVPL) 금융상품 평가이익 증가와 자회사 증권의 일회성 처분이익으로 33.3% 증가했다고 설명했다.

수수료 이익은 카드 부문 수수료 수익 감소에도 증권 관련 상품판매 증가로 6.1% 늘었다고 전했다.

판관비는 'SOL(쏠)' 스마트폰 뱅킹 광고 증가로 3.6% 증가했다. 일회성으로는 충당금 환입 490억원, 자회사 신한금융투자의 일회성 처분이익 250억원, 국민행복기금 카드채권 매각이익 290억원, 희망사회 프로젝트 기부금 240억원이 발생했다고 전했다.

원 연구원은 "NIM 개선과 자회사의 시너지가 고르게 발생하고 있다"며 "향후에도 철저한 리스크 관리 및 대출 포트폴리오 다각화로 20bp 수준의 대손비용률이 이어질 전망이고, 향후 금호타이어 및 딜라이브 충당금 환입관련 일회성 이익도 기대된다"고 덧붙였다.

오정민 한경닷컴 기자 blooming@hankyung.com

ADVERTISEMENT

-

1

지난 1년간 15개 업종에서 시가총액이 가장 큰 ‘대장주’의 교체가 일어난 것으로 나타났다. 뚜렷한 실적 개선으로 오랜 라이벌을 따돌린 종목이 있는가 하면, 남북한 경제협력이나 방탄소년단(BTS...

-

2

기준금리 인상 전망에도 힘 못쓰는 은행株…"대출수요 감소 전망"

금리 인상 수혜를 입을 것으로 기대를 모았던 은행주에 대한 투자심리가 올 들어 급격히 얼어붙고 있다. 부동산 시장 침체에 대한 우려가 높아지는 동시에 금리인상 효과가 장기적으로는 대출 수요를 억제할 수 있다는 전망 ...

-

3

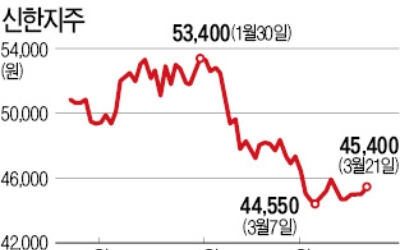

어닝쇼크(실적충격) 수준의 작년 4분기 실적을 발표한 신한금융지주 부진이 길어지고 있다. 배당 축소까지 겹치며 가치주로서의 매력이 떨어지고 있다는 분석이 나오고 있다.21일 유가증권시장에서 신한지주는 350원(0.7...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)