"LG생활건강, 中서 '후' 인기에…2분기 실적 양호"-메리츠

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

LG생활건강의 2분기 매출은 1조6500억원, 영업이익은 2673억원으로 집계됐다. 전년 동기 대비 각각 11.1% 와 15.1% 늘었다.

중국시장에서 고급 화장품 수요가 늘면서 실적을 견인했다. 양지혜 메리츠종금증권 연구원은 “후와 숨이 각각 66.3%, 18.3% 성장했다”며 “특히 후 브랜드는 중국시장 내에서 1분기에는 69%, 2분기에는 71% 고성장한 점이 두드러진다”고 설명했다.

럭셔리 브랜드는 고객 충성도와 반복 구매율 높아 기업가치 향상에 긍정적이라는 게 양 연구원의 분석이다.

그는 “3분기부터 지난해 기저 영향으로 따이공 및 웨이상에 의한 면세점 매출 성장률이 다소 둔화될 수 있겠지만 중국 현지법인을 중심으로 높은 성장이 지속될 전망”이라며 “특히 중국 중산층의 소득 수준 향상에 따른 구조적인 럭셔리 소비 모멘텀이 강하고, 고급스러운 이미지로 확고히 자리잡은 LG생활건강 화장품 브랜드들의 수혜가 클 것”이라고 판단했다.

안혜원 한경닷컴 기자 anhw@hankyung.com

-

1

'후' 상반기 매출 벌써 1조… LG생건 또 최대실적 경신

LG생활건강의 고급 화장품 브랜드 ‘후’(사진)가 올 상반기 국내외에서 1조원의 매출을 올렸다. K뷰티의 새로운 역사를 쓰고 있다는 평가가 나온다. 후의 급성장에 힘입어 LG생건은 올 상반기 5...

-

2

LG생활건강, 사상 최대 2분기 실적…럭셔리 브랜드 덕에 '사드 극복'

LG생활건강이 사상 최대 2분기 실적을 기록했다. 지난 1분기에 이어 후와 숨 등 럭셔리 브랜드 덕분에 중국의 고고도미사일방어체계(THAAD·사드) 여파를 꾸준히 비껴가고 있다. LG생활건강은 올해 2분...

-

3

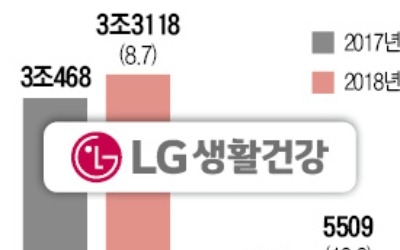

LG생활건강, 상반기 영업익 5509억…전년比 12%↑

LG생활건강은 올해 상반기 연결 기준 영업이익이 5509억원으로 전년 동기 대비 12% 증가했다고 24일 공시했다. 같은 기간 매출액은 3조3118억원으로 8.7% 늘었으며 당기순이익은 3838억원으로 10.1% 증...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)