유진투자증권은 26일 LG디스플레이에 대해 단기 반등의 기회는 있겠지만 중국발 패널 공습이 더 심화될 것이라는 우려가 가시지 않았다고 평가했다. 목표주가 2만4000원과 투자의견 '보유'(HOLD)를 유지했다.

이 증권사 이승우 연구원은 "일부 패널 가격이 반등하고 있는 상황이라 단기적으로 주가도 반등의 기회가 있을 것"이라면서도 "그러나 중국발 패널 공습이 더 심화될 것이라는 우려는 가시지 않았다"고 설명했다.

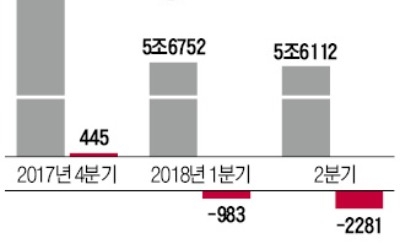

회사는 올해 2분기 매출 5조6000억원, 영업적자 2280억원을 기록해 전분기보다 실적이 악화됐다고 전날 공시했다.

이 연구원은 "영업실적만 보면 유진투자증권의 예상보다는 나쁘지 않았지만 영업외 손익 악화로 순손실은 3010억원으로 늘어나 유진투자증권의 예상치 1840억원과 컨센서스(증권사 실적 전망치 평균) 2011억원을 밑돌았다"며 "패널 출하 면적은 전분기대비 2% 늘어난 반면 ASP(평균판매가격)는 4% 하락했고 TV 패널 부진이 예상보다 컸던 반면 모니터 등 정보기술(IT)용 패널의 출하량과 가격은 비교적 견조했다"고 평가했다.

유진투자증권은 회사가 3분기 적자폭을 줄일 가능성이 크다고 봤지만 내년까지는 연간 적자가 이어질 것이라고 전망했다. 매출 6조1000억원, 영업적자 620억원을 3분기 실적 전망치로 제시했다.

이 연구원은 "3분기 가이던스(전망치)는 출하 면적 한 자리 중반 증가, ASP 한 자리 중반 상승으로 제시했지만 우리는 수익추정 모델에서 면적 3% 증가, ASP 3% 상승을 가정했다"고 부연했다.

그는 7월 들어 32인치와 40인치대 초반 TV 패널 가격이 반등 중인 점에 주목했다. 이와 함께 2분기 LG디스플레이의 47인치 이하 TV 패널 비중을 면적 기준 36% 내외로 추정, LCD TV 매출 중 적어도 30~40%가 패널가격 상승 영향을 받을 수 있다고 추산했다. TV용 유기발광다이오드(OLED)는 3분기 중 월별로 흑자에 도달할 것으로 기대했다.

이 연구원은 "그러나 중국 업체들의 동향을 고려할 때, 구조적으로 액정표시장치(LCD) 패널 가격 상승이 지속된다고 보기는 어렵고 특히 65인치 이상 패널 가격은 계속 하락할 가능성이 크다"며 "올해는 물론이고 내년까지도 LG디스플레이의 적자가 해소될지 확신이 서지 않는다"고 설명했다.

그는 중국발 패널 공습 심화 우려와 함께 회사의 순차입금 규모 증가를 부담 요인으로 지적했다. 이 연구원은 "순차입금 규모가 전분기 3조2000억원에서 4조4000억원으로 큰 폭으로 증가한 점은 부담이 아닐 수 없다"고 지적했다.

이어 "산업의 구조적 문제점들에 대한 인식은 시장도, 회사도 충분히 하고 있지만 이를 실행에 옮기고 실제로 문제를 해결하기까지는 적지 않은 시간이 흐를 수 있다"며 "아직은 적극적으로 비중을 늘리라고 조언하기 어려워 보인다"고 강조했다.

김소현 한경닷컴 기자 ksh@hankyung.com

이 증권사 이승우 연구원은 "일부 패널 가격이 반등하고 있는 상황이라 단기적으로 주가도 반등의 기회가 있을 것"이라면서도 "그러나 중국발 패널 공습이 더 심화될 것이라는 우려는 가시지 않았다"고 설명했다.

회사는 올해 2분기 매출 5조6000억원, 영업적자 2280억원을 기록해 전분기보다 실적이 악화됐다고 전날 공시했다.

이 연구원은 "영업실적만 보면 유진투자증권의 예상보다는 나쁘지 않았지만 영업외 손익 악화로 순손실은 3010억원으로 늘어나 유진투자증권의 예상치 1840억원과 컨센서스(증권사 실적 전망치 평균) 2011억원을 밑돌았다"며 "패널 출하 면적은 전분기대비 2% 늘어난 반면 ASP(평균판매가격)는 4% 하락했고 TV 패널 부진이 예상보다 컸던 반면 모니터 등 정보기술(IT)용 패널의 출하량과 가격은 비교적 견조했다"고 평가했다.

유진투자증권은 회사가 3분기 적자폭을 줄일 가능성이 크다고 봤지만 내년까지는 연간 적자가 이어질 것이라고 전망했다. 매출 6조1000억원, 영업적자 620억원을 3분기 실적 전망치로 제시했다.

이 연구원은 "3분기 가이던스(전망치)는 출하 면적 한 자리 중반 증가, ASP 한 자리 중반 상승으로 제시했지만 우리는 수익추정 모델에서 면적 3% 증가, ASP 3% 상승을 가정했다"고 부연했다.

그는 7월 들어 32인치와 40인치대 초반 TV 패널 가격이 반등 중인 점에 주목했다. 이와 함께 2분기 LG디스플레이의 47인치 이하 TV 패널 비중을 면적 기준 36% 내외로 추정, LCD TV 매출 중 적어도 30~40%가 패널가격 상승 영향을 받을 수 있다고 추산했다. TV용 유기발광다이오드(OLED)는 3분기 중 월별로 흑자에 도달할 것으로 기대했다.

이 연구원은 "그러나 중국 업체들의 동향을 고려할 때, 구조적으로 액정표시장치(LCD) 패널 가격 상승이 지속된다고 보기는 어렵고 특히 65인치 이상 패널 가격은 계속 하락할 가능성이 크다"며 "올해는 물론이고 내년까지도 LG디스플레이의 적자가 해소될지 확신이 서지 않는다"고 설명했다.

그는 중국발 패널 공습 심화 우려와 함께 회사의 순차입금 규모 증가를 부담 요인으로 지적했다. 이 연구원은 "순차입금 규모가 전분기 3조2000억원에서 4조4000억원으로 큰 폭으로 증가한 점은 부담이 아닐 수 없다"고 지적했다.

이어 "산업의 구조적 문제점들에 대한 인식은 시장도, 회사도 충분히 하고 있지만 이를 실행에 옮기고 실제로 문제를 해결하기까지는 적지 않은 시간이 흐를 수 있다"며 "아직은 적극적으로 비중을 늘리라고 조언하기 어려워 보인다"고 강조했다.

김소현 한경닷컴 기자 ksh@hankyung.com

![[특징주]LG디스플레이 영업손 2281억원…'하락'](https://img.hankyung.com/photo/201807/01.17334232.3.png)