휴젤, 2분기 실적 부진…목표가↓-SK

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

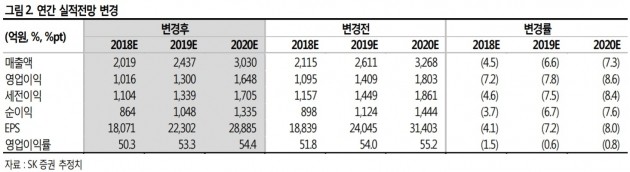

SK증권은 26일 휴젤에 대해 지난 2분기 실적이 다소 부진했다며 목표주가를 기존 75만원에서 61만원으로 낮췄다. 하반기 실적 회복을 기대하며 투자의견은 '매수'를 유지했다.

휴젤은 전날 2분기 매출과 영업이익이 각각 429억원과 197억원으로 전년 동기 대비 7.1%와 27.9% 감소했다고 밝혔다.

이달미 연구원은 "내수 부문은 양호했으나 수출이 톡신과 필러 모두 부진하면서 매출 감소의 주된 원인으로 작용했다"며 "1분기에 이어 2분기에도 예상치 못했던 화장품 광고선전비가 증가했다"고 말했다.

2분기 실적을 저점으로 3분기에는 회복을 예상했다. 보툴리눔 톡신 제제는 러시아와 남미에서 성장이 기대되며, 필러는 음경확대용 제품을 한미약품과 공동 판매하면서 성장세가 회복될 것으로 봤다.

한민수 한경닷컴 기자 hms@hankyung.com

휴젤은 전날 2분기 매출과 영업이익이 각각 429억원과 197억원으로 전년 동기 대비 7.1%와 27.9% 감소했다고 밝혔다.

이달미 연구원은 "내수 부문은 양호했으나 수출이 톡신과 필러 모두 부진하면서 매출 감소의 주된 원인으로 작용했다"며 "1분기에 이어 2분기에도 예상치 못했던 화장품 광고선전비가 증가했다"고 말했다.

2분기 실적을 저점으로 3분기에는 회복을 예상했다. 보툴리눔 톡신 제제는 러시아와 남미에서 성장이 기대되며, 필러는 음경확대용 제품을 한미약품과 공동 판매하면서 성장세가 회복될 것으로 봤다.

관련 뉴스

-

1

삼성바이오로직스가 25일 미국식품의약국(FDA)으로부터 첫 완제의약품(DP) 제조 승인을 획득했다. 이번 승인으로 바이오의약품 3대 시장인 미국, 유럽, 일본에 완제의약품을 공급할 수 있게 됐다.바이오의약품 제조는 ...

-

2

“경증 알츠하이머 환자를 위한 음료로 치매 예방 시장을 개척하겠습니다.”김영진 한독 회장은 25일 서울 역삼동 본사에서 “다음달 국내 최초로 치매에 효과가 있는 음료를 출시할 계획&r...

-

3

삼성바이오에피스가 올 상반기 유럽에서 2억5430만달러(약 2800억원)의 매출을 올렸다. 전년 동기 대비 62% 늘어난 수치다.미국 바이오젠은 24일(현지시간) 실적 발표에서 올 2분기 삼성바이오에피스의 &lsqu...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)