"LG전자, 부담스럽지 않은 주가 수준"-하나

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

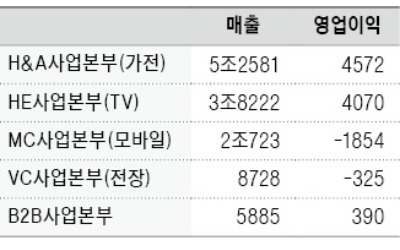

김록호 하나금융투자 연구원은 "LG전자의 3분기 매출과 영업이익은 직전 분기 대비 각각 5%, 2% 증가한 15조7262억원과 7827억원을 기록할 전망"이라며 "VC사업부는 당초 매출 1조원을 돌파하며 흑자전환할 것으로 기대됐지만, 일부 주력 거래선의 매출 구조 변화로 기존 프로젝트에 차질이 발생해 매출이 지연될 것"이라고 밝혔다.

이로 인해 VC사업부의 매출 1조원 달성 및 흑자전환 시기는 2019년으로 넘어갈 것으로 예상했다. 다만 중장기 성장성은 여전하다고 평가했다.

주가는 2분기 실적에 대한 실망감 등으로 최근 큰 폭으로 하락했다고 전했다.

김 연구원은 "VC사업부의 3분기 흑자전환이 지연된 것은 아쉽지만, 수주잔고 33조원 기반의 중장기 성장성에 대해서는 의심의 여지가 없다"며 "내년 VC사업부의 흑자전환과 ZKW의 실적 반영을 감안하면, 현재 주가수익비율(PER) 7.7배는 부담스럽지 않다"고 판단했다.

오정민 한경닷컴 기자 blooming@hankyung.com

-

1

LG전자, 상반기 매출 30조 돌파… 프리미엄 가전·TV '쌍끌이 질주'

LG전자는 26일 매출 15조194억원, 영업이익 7710억원의 2분기 실적을 발표했다. 1조1078억원에 달했던 1분기 영업이익에 비해 30%가량 줄었다. 스마트폰 판매 부진으로 MC사업본부(모바일 담당) 손실이 ...

-

2

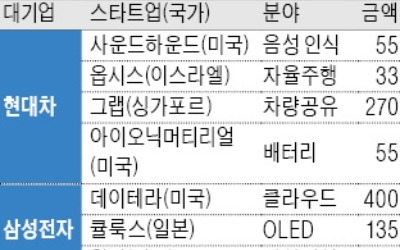

현대자동차는 지난해 10월 미국 인공지능(AI) 음성인식기술 업체 사운드하운드에 55억원을 투자했다. 연말께 이스라엘 자율주행 기술기업 옵시스에 33억원을, ‘아시아의 우버’로 불리는 싱가포르 ...

-

3

LG전자, 가전·TV '프리미엄 제품'이 견인한 2분기

LG전자가 26일 공개한 2분기 실적 확정치를 살펴보면 TV와 가전제품 부문에서 특히 프리미엄급 제품들이 실적을 견인한 것으로 나타났다. 상반기 기준으로 매출액·영업이익이 모두 사상 최대치를 기록했지만,...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)