2일 유가증권시장에서 하나투어는 8400원(10.69%) 급락한 7만200원에 장을 마쳤다. 최근 3개월 동안 41.74% 떨어졌다. 모두투어는 코스닥시장에서 2850원(10.94%) 내려간 2만3200원을 기록했다. 최근 3개월 동안 36.35% 하락했다. 두 회사 주가 모두 최근 1년 최저치를 경신했다.

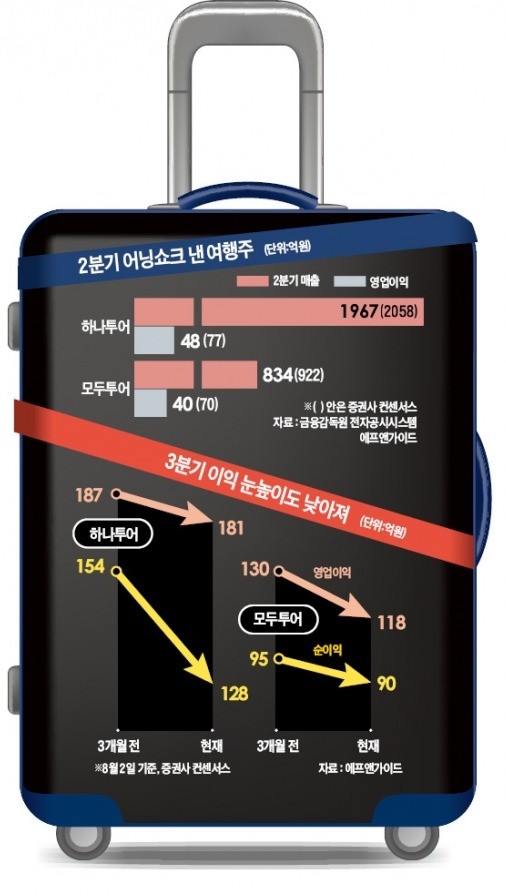

여행업종 ‘투톱’으로 꼽히는 두 회사 주가가 급락한 건 전날 발표한 올 2분기 실적이 시장의 기대치를 크게 밑돌았기 때문이다. 하나투어는 지난 2분기 매출 1967억원, 영업이익 48억원을 거뒀다고 발표했다. 실적 발표 전 증권사 컨센서스(추정치 평균)인 매출 2058억원, 영업이익 77억원에 크게 못 미쳤다. 모두투어 역시 같은 기간 매출 834억원, 영업이익 40억원을 거둬 각각 컨센서스인 922억원, 70억원을 밑돌았다.

여행심리를 위축시키는 각종 이벤트가 겹친 게 실적의 발목을 잡았다. 이기훈 하나금융투자 연구원은 “한 해에 올림픽, 월드컵, 지방선거 중 두 개만 겹쳐도 여행 수요에 부정적인 영향을 미친다”며 “올 상반기에는 세 가지가 모두 몰리는 바람에 여행 수요가 크게 줄었다”고 설명했다.

해외 여행지로 인기가 높은 지역의 재해도 이어졌다. 국내 관광객에게 인기가 많은 일본은 지진과 폭우로 인명피해가 발생했고, 발리와 하와이에선 화산 폭발이 있었다. 동남아 지역에선 지난 6월 돼지독감이 유행했고, 최근엔 홍수로 관광 수요가 크게 줄었다. 지인해 한화투자증권 연구원은 “최고 성수기임에도 지난달 여행 수요가 오히려 줄었다”며 “6월 중순부터 각종 여행지에서 연이어 발생한 재해가 여행 심리에 악영향을 미쳤다”고 분석했다.

“9월부터 지표 반등 기대”

시장 전문가들은 여행주가 3분기에도 시장 눈높이를 밑도는 부진한 실적을 내놓을 것으로 내다보고 있다. 하반기 패키지 예약률이 전년보다 저조해서다. 이동륜 KB증권 연구원은 “하나투어와 모두투어 예약률이 10월까지 감소한 것으로 나타났다”며 “여행심리가 쉽게 회복되지 못하면서 여행주 실적도 부진한 흐름이 지속될 것”이라고 전망했다.

여행업황 둔화 전망에 증권사들의 여행주 목표주가 하향도 잇따르고 있다. 유안타증권은 이날 모두투어 목표주가를 4만4000원에서 2만9000원으로 34%가량 낮췄다. 2만원대 목표주가를 내놓은 곳은 유안타증권이 유일하다. KB증권(목표주가 3만6000원, 하향률 19%) 대신증권(3만5000원, 13%) 한국투자증권(3만2500원, 14%) 등도 눈높이를 낮췄다. 하나투어 역시 대신증권(11만원, 15%) 현대차증권(10만원, 9%) 유안타증권(9만8000원, 20.9%) 신한금융투자(9만5000원, 17%) 등이 목표주가를 내려 잡았다. 지 연구원은 “실적 눈높이가 하향 조정되면서 목표주가를 추가로 내릴 가능성도 배제할 수 없다”며 “적어도 3분기까지는 주가가 박스권에서 움직이거나 하향 곡선을 그릴 것”이라고 내다봤다.

단기적으론 주가 상승이 힘들겠지만 길게 보면 반등을 준비할 때라는 주장도 나온다. 이 연구원은 “2014년 4월 세월호 참사 이후 여행수요가 3개월 연속 감소한 적은 한 번도 없다”며 “8월까지는 부진하더라도 9월부터는 예약률 등 각종 지표가 바닥을 찍고 올라올 것”이라고 예상했다.

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)