시중은행 상반기 순이익 비슷하지만 충당금은 천차만별

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

우리銀은 1511억원 환입

금호타이어 평가 엇갈린 결과

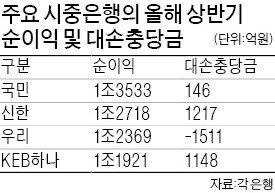

하지만 은행별 대손충당금은 제각각이었다. 대손충당금은 미래 발생할 수 있는 손실에 대비해 회계장부상 표시하는 준비금을 가리킨다. 한 은행 관계자는 “대손충당금은 은행업과 은행업 감독규정에 따라 쌓도록 돼 있지만 부실 수준은 은행들이 재량껏 판단하기 때문에 일정 한도 내에서 더 늘리거나 줄일 수 있다”고 말했다.

올 상반기 대손충당금을 가장 많이 적립한 은행은 신한은행으로 1217억원이었다. KEB하나은행도 1148억원을 쌓았고, 국민은행은 146억원을 적립했다. 하지만 우리은행은 -1511억원으로 기존에 쌓았던 충당금을 이익으로 환입했다. 신한은행과 우리은행의 충당금 차이는 2700억원을 웃돌았다.

이처럼 은행별 충당금이 크게 차이나는 것은 금호타이어 대출에 대한 평가가 엇갈렸기 때문이다. 신한, KEB하나, 국민은행은 금호타이어 채권을 1분기에 이어 2분기에도 ‘회수의문’으로 유지했다. 우리은행은 금호타이어 대출 분류를 ‘회수의문’에서 ‘요주의’로 전환해 1900억원의 충당금을 환입했다. 대출 건전성은 정상, 요주의, 고정, 회수의문, 추정손실로 구분된다. 이 가운데 충당금 비율은 요주의가 7~19%, 회수의문은 50~99%다. 한 시중은행 임원은 “우리은행의 경우 금호타이어가 새 주인을 찾고 자본을 확충해 향후 손실 가능성이 상당히 낮아진 것으로 본 것 같다”며 “하지만 다른 은행들은 대출 회수를 5년간 유예해준 데다 금호타이어의 이익창출능력을 평가하는 데 좀 더 시간이 필요하다고 판단했다”고 진단했다.

안상미/김순신 기자 saramin@hankyung.com

-

1

우리은행은 오는 8일까지 주가지수연동예금 ‘우리챔프 복합예금 2018-11호’를 판매한다. 이 상품은 코스피200지수 변동에 따라 이자율이 결정된다. 양방향형 상승형 2가지며 가입 기간은 1년이...

-

2

2분기 상장사 실적 선방… '쇼크'·'서프라이즈' 엇비슷

상장기업의 올해 2분기 실적 발표 기간(어닝시즌)이 중반으로 접어든 가운데 영업이익이 시장 기대치(컨센서스)를 크게 밑돌거나 반대로 크게 초과한 기업 수가 엇비슷한 수준인 것으로 나타났다. 미중 무역전쟁 같은 악재 ...

-

3

신세계푸드가 인건비 증가 등의 여파로 올해 2분기 부진한 실적을 기록했다. 신세계푸드는 지난 2분기 연결 재무제표 기준 영업이익이 69억원으로 작년 같은 기간보다 19.2% 감소한 것으로 집계됐다고 3일 공시했다. ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)