"모두투어, 대외 악재 따른 송출객 볼륨 부진…목표가↓"-이베스트

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

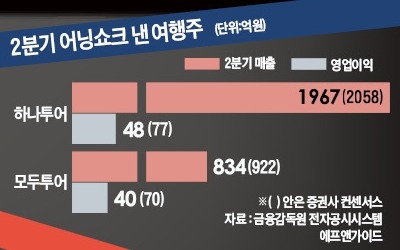

황현준 연구원은 "2분기 연결 영업이익 40억원을 기록하며 시장예상치(70억원)을 하회했다"며 "2분기 전체 송출객 볼륨이 전년동기대비 13% 증가했지만, 패키지 평균판매단가(ASP)가 6% 하락했다"고 설명했다.

7월 전체 송출객 볼륨은 전년동월대비 10%, 패키지 송출객 볼륨은 7% 감소했다. 황 연구원은 "지역별 증감률은 일본 -13%, 미주 -23%, 남태평양 -19%, 동남아 -6%, 중국 +5%로 중국을 제외한 근장거리 지역 모두 부진했다"며 "여행 수요에 비우호적인 대외 요인들이 발생하면서 성수기인 3분기에 볼륨이 오히려 부진한 상황이지만, 향후 이연 수요가 나타날 것"이라고 판단했다.

이어 "지역적 악재 해소와 더불어 패키지 ASP 하락으로 2분기부터 이연된 여행수요가 3분기 말 연휴 시즌부터 회복될 수 있을 것"이라며 "국내 아웃바운드 여행 수요의 구조적 성장은 지속 유효하다고 판단됨에 따라 투자의견 매수를 유지한다"고 덧붙였다.

고은빛 한경닷컴 기자 silverlight@hankyung.com

-

1

월드컵, 지방선거, 일본 지진, 동남아시아 홍수…. 여행 심리를 위축시키는 각종 악재에 눌린 여행주가 부진한 2분기 성적표에 급락했다. 시장 전문가들은 3분기에도 여행주 실적 부진이 이어질 것으로 전망했...

-

2

"모두투어, 2분기 실적 시장 기대치 밑돌 듯…목표가↓"-현대차증권

현대차증권은 23일 모두투어에 대해 올해 2분기 실적이 시장 기대치를 밑돌 것으로 전망된다며 목표주가를 기존 4만4500원에서 3만4500원으로 낮춰 잡았다. 투자의견은 '매수'를 유지했다. 현대차증권...

-

3

하나투어 모두투어 등 여행업체 주가가 성수기인 여름 휴가철에 진입했음에도 지지부진한 흐름을 보이고 있다. 상반기에 러시아월드컵, 6·13 지방선거 등 대형 이벤트가 줄줄이 이어지면서 여행 수요가 줄었기 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)