"제주항공, 여객 수송량 확대로 실적 성장 이어질 것"-이베스트

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

제주항공의 지난 2분기 매출은 2833억원, 영업이익은 119억원을 기록했다. 전년 동기 대비 매출은 24.2% 늘었지만 이익은 26.5% 줄었다. 이익은 컨센서스(증권사 추정치 평균)인 160억원을 밑돌았다.

황현준 이베스트투자증권 연구원은 “국제 여객 수송은 호조였으나 계절적 비수기, 지방선거, 월드컵 등 이벤트 및 일본 지진 등이 수요에 영향을 미치면서 단가 개선이 어려웠고 유가 상승에 따른 비용 부담 확대로 실적이 시장 기대치를 하회했다”고 설명했다.

시장에서는 당분간 일본 노선이 지진, 홍수 등의 영향으로 여객 수요가 위축될 것이라는 우려가 있다. 하지만 지난달 인천공항 통계에 따르면 제주항공의 7월 수송객은 전년 동월 대비 17% 증가하며 견조한 흐름을 이어나가고 있다는 게 황 연구원의 설명이다.

3분기 단가 개선은 어려울 수 있지만 여객 수송량은 계속 늘 것이라고 황 연구원은 전망했다. 그는 “제주항공은 강한 국내 아웃바운드(내국인의 해외여행) 여행 수요 확대에 따른 국제 여객 수송량 증가로 실적 개선세를 유지할 것으로 예상한다”며 “밸류에이션(실적 대비 주가 수준)은 무리가 없다고 판단한다”고 말했다.

안혜원 한경닷컴 기자 anhw@hankyung.com

-

1

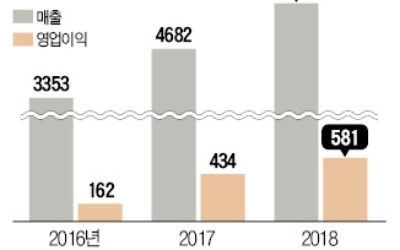

국내 저비용항공사(LCC) 1위인 제주항공이 사상 최대 실적을 달성했다. 제주항공은 올해 상반기 연결 기준 매출이 5918억원으로 지난해 같은 기간(4682억원)보다 26.4% 증가했다고 7일 발표했다. 반기 기준 ...

-

2

제주항공, '역대 최대' 반기 매출 6000억…16분기 연속 흑자 행진

제주항공은 올해 상반기 매출액 5918억으로 전년 대비 26.4% 증가해 창립이후 최초로 5000억원대를 돌파하는 '역대급' 실적을 기록했다고 7일 밝혔다. 영업이익과 당기순이익은 581억원, 538억...

-

3

제주항공, 2분기 영업이익 116억…전년比 28.1%↓

제주항공은 지난 2분기 연결 기준 매출 2832억원, 영업이익 116억원을 거뒀다고 7일 공시했다. 전년 동기 대비 매출이 24.2% 늘었고 영업이익은 28.1% 감소했다. 박상재 한경닷컴 기자 sangjae@han...