"한국가스공사, 2Q 실적 예상치 부합…하반기 실적 개선 지속"-신한

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

허민호 신한금융투자 연구원은 "한국가스공사의 2분기 영업이익이 전년 동기 대비 흑자전환한 153억원을 기록했다"며 "비수기인 2분기에 흑자전환한 것은 사상 처음이고, 컨센서스(국내 증권사 전망치 평균)에 부합했다"고 밝혔다.

2분기 자원개발 영업이익이 72% 급증한 235억원을 기록하며 실적 개선을 견인했다.

또한 하반기에도 전년 동기 대비 실적 개선세가 지속될 것으로 예상했다. 하반기 영업이익은 42% 증가한 3423억원으로 전망했다. 가스도매사업의 비수기인 3분기에는 1521억원의 영업손실을 기록하겠지만 적자 규모가 589억원 축소될 것이란 관측이다. 4분기 영업이익 전망치는 9% 증가한 4944억원으로 제시했다.

허 연구원은 "하반기 해외 자원개발 영업이익은 34% 늘어난 1500억원으로 예상된다"며 "미얀마 가스전의 일시적 생산량 감소에도 불구하고 호주 글래드스톤액화천연가스(GLNG) 프로젝트 영업이익이 흑자전환해 582억원을 시현할 전망"이라고 설명했다.

그는 "2018년 별도 기준 순이익 전망치 4107억원과 배당성향 37%를 고려하면 주당배당금은 1650원, 배당수익률 3%가 예상된다"고 덧붙였다.

오정민 한경닷컴 기자 blooming@hankyung.com

-

1

한국가스공사는 2분기 연결기준 영업이익이 153억원으로 작년 동기 적자에서 흑자로 전환한 것으로 잠정 집계됐다고 8일 공시했다. 매출액은 5조566억원으로 25.6% 늘었고 당기순손실은 1296억원으로 적자 폭이 4...

-

2

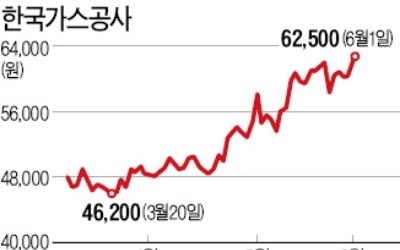

LNG 수요 늘고 러 파이프라인 기대까지… '타오르는' 한국가스공사

한국가스공사가 액화천연가스(LNG) 수요 증대와 러시아산 파이프라인 천연가스(PNG) 사업 도입 기대에 상승세를 타고 있다. 국제 유가 상승으로 그동안 손실을 낸 해외 자원개발 사업도 흑자로 돌아설 것이란 분석이 나...

-

3

한국가스공사가 액화천연가스(LNG) 벙커링(연료주입) 설비를 대폭 확충하고 있다. 각국 규제 강화로 LNG 선박이 대세가 될 것이란 판단에서다. LNG는 기존 벙커C유 대비 황산화물 이산화탄소 등 오염물질이 15~1...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)