국내 증시가 지지부진한 조정장을 보이는 가운데 유한양행녹십자한미약품 등 전통적인 주요 제약회사가 하반기 반등할 것이란 전망이 증권가에서 나오고 있다. 제약사들이 최근 연구개발(R&D) 투자 비용을 적극적으로 늘리면서 언제든 기술수출로 ‘홈런’을 칠 것이란 기대가 생겼다는 분석이다.

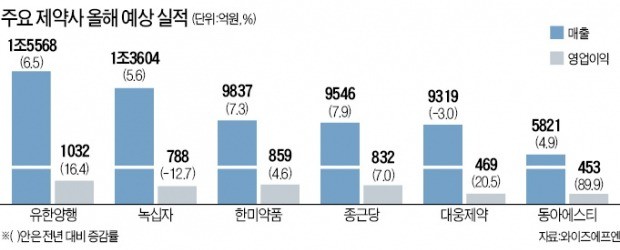

9일 한국거래소 등에 따르면 올 2분기 주요 제약사 6곳(유한양행 종근당 한미약품 녹십자 동아에스티대웅제약)의 합산 매출은 1조5943억원으로 작년 동기(1조4460억원)보다 8.3%가량 늘어났다. 국내 내수 의약품 시장에서 대형 제약사의 점유율이 높아지면서 매출도 늘었다는 분석이다. 신한금융투자에 따르면 주요 6개사의 국내 의약품시장 점유율은 작년 상반기 15.9%에서 올 상반기 16.1%로 올랐다.

배기달 신한금융투자 연구원은 “과거 소형사의 리베이트 공세로 대형 제약사가 영업 측면에서 불리했지만 최근에는 신제품 출시 역량이 높은 대형사에 우호적인 환경이 조성되고 있다”고 말했다.

6개사의 2분기 영업이익(1059억원)은 작년 동기와 비교해 3.3% 줄었다. 지난 1분기에도 합산 영업이익(1042억원)이 0.1% 줄어든 데 이어 2분기 연속 감소세다. 최근 제약사의 R&D 투자가 크게 늘면서 수익성이 떨어졌다는 평가다. 한미약품(2분기 연구개발비 428억원)과 녹십자(318억원)는 작년 동기에 비해 각각 30.9%, 19.1% 연구개발비가 늘었다. 이 여파로 올 2분기 영업이익은 각각 7.4%, 61.5% 감소했다.

증권업계에선 이 같은 R&D 투자 증가가 오히려 제약사들의 투자 포인트가 되고 있다고 분석했다. 녹십자 종근당 등 주요 제약사가 연간 1000억원 이상 R&D 투자에 쓰고 있어 단순히 줄어든 영업이익만 봐서는 안 된다는 지적이다.

한 제약담당 애널리스트는 “대형 제약사들의 R&D 투자가 기술수출로 이어져 실적으로 연결될 가능성이 커졌다”며 “기술수출이 늘고 임상이 진전되는 제약사들을 눈여겨봐야 한다”고 조언했다.

실제 성과를 내는 기업도 속속 나오고 있다. 올초 동아에스티는 미국 바이오사 ‘뉴로보 파마슈티컬스’에 당뇨병성 신경병증 치료 천연물의약품(DA-9801)을 기술수출(1920억원 규모)하는 계약을 맺었다. 지난달 유한양행도 미국 바이오기업 스파인바이오파마와 퇴행성디스크질환 치료제 기술이전 계약(2400억원 규모)을 맺었다.

제약사들의 밸류에이션(실적 대비 주가 수준) 매력이 커진 점도 투자 요인이다. 유한양행과 종근당의 올해 예상 주가수익비율(PER: 주가/주당순이익)은 각각 22.8배, 20.7배다. 삼성바이오로직스(336.5배) 메디톡스(45배) 등 최근 증시에서 떠오른 바이오주와 비교해 낮다.

배 연구원은 “주요 제약주의 밸류에이션 지표는 2015년 고점에 비해 30%가량 낮다”며 “펀더멘털(기초체력)은 좋아지고 있는데 주가는 그대로여서 투자 매력이 높다”고 말했다.

![[Hot Stock] 동아에스티](https://img.hankyung.com/photo/201808/AA.17460692.3.jpg)