상품 수익률 부진… '팩터 투자' 효용성 논란

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

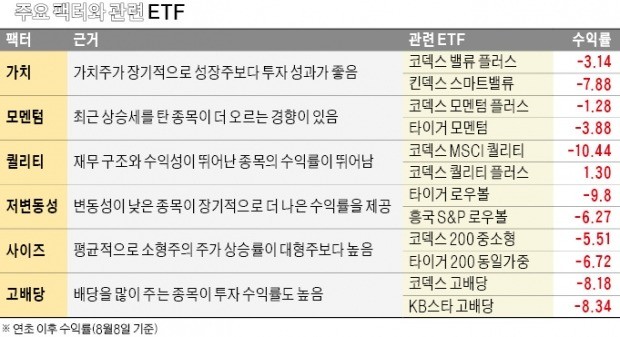

가치·모멘텀·퀄리티 등으로 시장 초과수익 얻는 투자법

최근 팩터투자 활용 펀드 많아

"결국 시장수익률에 수렴

장기적으론 초과수익 못내" 반론도

美서도 대표 투자상품

최근 성과 부진…논란 분분

◆급성장한 팩터 투자

1980년대까지만 해도 투자업계에선 수익률을 ‘알파’와 ‘베타’로만 나눴다. 알파는 펀드매니저의 종목 선별 능력에 의한 시장 초과 수익률, 베타는 전체 시장의 변동성에 연동된 수익률을 말한다. 1993년 미국 시카고대 경영대학원 교수였던 유진 파마와 케네스 프렌치가 ‘3팩터 모델’을 논문으로 발표하면서 이런 시각은 완전히 뒤바뀌게 됐다.

하재석 NH투자증권 연구원은 “3팩터 모델은 시장 수익률(베타) 외에 가치주와 중소형주로도 초과 수익률을 설명할 수 있음을 보여줬다”며 “이후 모멘텀, 퀄리티, 저변동성, 고배당 등 다양한 팩터가 발견되면서 세계적으로 팩터 투자가 활성화되고 있다”고 설명했다. 펀드매니저 고유의 능력이라고 생각했던 알파를 ‘스마트베타’라고도 불리는 팩터로 복제할 수 있게 된 것이다.

팩터 투자 펀드인 ‘삼성글로벌ETF로테이션성과보수’와 ‘삼성EMP코리알파’를 운용하는 이성규 삼성자산운용 펀드매니저는 “블랙록이나 뱅가드 등 세계 유수 자산운용사도 퀀트 기반의 팩터 투자로 방향을 선회하고 있다”며 “열심히 종목을 리서치해 투자하는 것보다 팩터 투자의 성과가 좋기 때문”이라고 말했다.

◆“상대적 우위 사라질 것” 주장도

팩터 투자의 성과가 장기적으로 유지되기 어렵다는 회의적인 시각도 있다. 김훈길 하나금융투자 연구원은 최근 보고서에서 “스마트베타 전략의 성과는 장기적으로 시장 지수에 수렴할 것”이라고 전망했다. 팩터 투자에 뛰어드는 투자자가 늘면서 얻을 수 있는 초과 수익이 점점 줄어들 것이란 이유에서다. 그는 “최근 성과만 보면 팩터 투자 수익률이 높지만 특정 전략의 상대적 우위는 항상 모방과 경쟁을 통해 사라지게 된다”며 “오히려 스마트베타는 특정 업종에 집중적으로 투자해 인덱스펀드보다 위험조정수익률이 낮을 수 있다”고 했다.

미국에서도 가장 대표적 팩터 투자 헤지펀드인 AQR의 성과가 올 들어 갑자기 나빠지면서 팩터 투자의 효용에 대한 의견이 분분해졌다. AQR의 대표 펀드인 ‘AQR 롱숏에쿼티1’은 그동안 꾸준히 연평균 10%대 수익률을 기록했으나 올해는 연초 이후 수익률이 -8.21%로 고꾸라졌다. 영국 파이낸셜타임스는 “AQR뿐 아니라 팩터 투자 펀드 전반의 성과가 올 들어 부진하다”고 전했다.

팩터 투자의 효용이 다했는지 판단하기엔 이르다는 의견도 많다. 김동영 삼성증권 연구원은 “각각의 팩터는 장기적인 성과로 검증된 것들”이라며 “일시적인 수익률 악화로 팩터 투자의 효용을 논하기엔 성급하다”고 말했다.

임근호 기자 eigen@hankyung.com

-

1

하나금융투자가 서울스퀘어 빌딩(옛 대우센터·사진) 매입을 추진한다. 9일 투자은행(IB)업계에 따르면 하나금융투자는 싱가포르계 알파인베스트먼트파트너스와 서울스퀘어를 인수하는 협상을 진행 중이다. 하나금융...

-

2

광주은행이 상장폐지되고 JB금융지주 100% 자회사가 된다. JB금융은 주식 교환이전(현물출자) 방식으로 광주은행 지분 100%를 확보하기로 했다. JB금융은 광주은행 주주로부터 주식을 매입하는 대가로 자사 신주를 ...

-

3

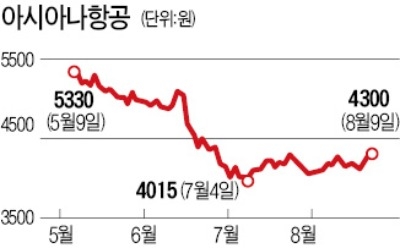

갖은 악재에도 2분기 실적 선방… 아시아나, 위기설 뚫고 이륙할까

아시아나항공이 2분기 예상보다 좋은 실적을 내자 긍정적인 주가 전망 의견이 속속 나오고 있다. 유동성 우려와 최근 불거진 ‘갑질’ 논란, 기내식 사태 등 악재를 뚫고 상승세를 이어갈지 관심이 쏠...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)