"삼성화재, 2분기 실적 양호…배당 매력 높아"-한투

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

삼성화재의 올해 2분기 순이익은 3645억원으로 전년 동기 대비 31.7%, 전 분기 대비 21.1% 증가했다.

자보손해율은 80.5%로 전분기 대비 0.9% 하락했고, 우려 요인이던 사업비율은 20.5%로 전기 대비 0.3% 소폭 상승했으나 우려를 자아낼 수준은 아니라고 판단했다.

윤 연구원은 삼성화재가 보험사 중 유일하게 이차익 개선세를 지속하고 있다고 짚었다.

이어 "타사 대비 삼성화재의 이차 스프레드가 빨리 개선된 배경에는 보수적 투자 관행에서 일부 위험을 감당하되 수익성이 높은 공격적 투자전략으로 선회한 이유가 큰 것으로 보인다"며 "과거 소흘했던 지분형 대체투자, 해외채권, 기업대출에 상반기 2조1000억원을 투자했는데, 이는 상반기 신규 투자 6조4000억원의 32.8%에 해당한다"고 했다.

4%의 배당수익률은 투자 매력을 더한다고 평가했다. 삼성화재의 연말 배당수익률은 4.0%로 변동성이 높은 주식시장을 고려하면 대안주로서 충분한 매력적을 지니고 있다는 얘기다.

그는 "최근 금감원의 종합검사 이후 3분기부터는 업계 경쟁 지양에 따른 사업비율 하락이 예상되고, 4분기에는 정비수가 인상에 따른 11월 자보요율 인상이 전망된다"며 "감독당국의 입장을 고려 시 요율 인상 폭이 크진 않겠지만, 실적발표회에서 인상 의지를 구체화했다는 점에서 긍정적이다"고 말했다.

김은지 한경닷컴 기자 eunin11@hankyung.com

-

1

삼성화재, 상반기 순이익 전년 동기 대비 14.6% 감소

올 상반기 삼성화재가 6656억원의 순이익을 거뒀다. 지난해 상반기보단 14.6% 감소했지만 시장 전망치(컨센서스)에는 부합했다. 삼성화재는 9일 상반기 실적발표를 통해 매출에 해당하는 원수보험료는 9조1380억원으...

-

2

▶ 마켓인사이트 8월8일 오전 4시33분 1호 초대형 투자은행(IB)인 한국투자증권과 2호 NH투자증권이 발행어음을 찍어 마련한 자금을 운용하기 위해 투자 경쟁을 벌이고 있다. 발행어음이 불티나게 팔리면서 조(兆) ...

![[마켓인사이트] 한투·NH證, 투자 경쟁 불붙었다](https://img.hankyung.com/photo/201808/01.17476275.3.jpg)

-

3

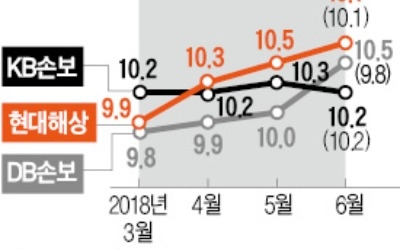

삼성화재, 온라인車보험 독주… 현대해상·DB·KB손보 '2위 경쟁'

온라인 자동차보험 시장에서 ‘2위 전쟁’이 벌어지고 있다. 삼성화재가 시장 점유율에서 독보적인 1위를 이어가고 있는 가운데 현대해상, DB손해보험, KB손해보험 간 순위 다툼이 치열하게 전개되고...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)