쎌바이오텍, 2분기 부진 일시적…투자의견↑-KTB

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

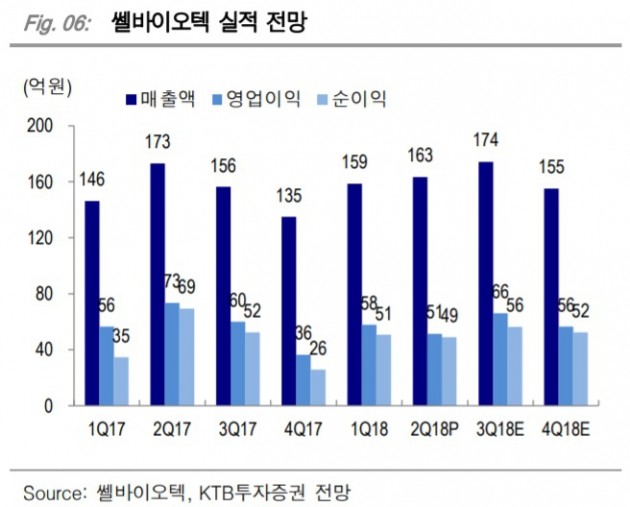

쎌바이오텍은 전날 연결기준 올 2분기 매출과 영업이익이 각각 163억원과 51억원으로 전년 동기 대비 5.7%와 30.1% 감소했다고 밝혔다.

김영옥 연구원은 "2분기 매출은 추정치에 부합했으나 영업이익은 밑돌았다"며 "B2B 부문의 전년 동기 대비 역기저 효과로 매출이 감소했고, 광고선전비의 증가폭이 예상보다 컸다"고 말했다.

이어 "듀오락은 기존 약국망 외에 면세점과 편의점 등 유통망 확대로 점진적인 성장세를 나타내고 있다"며 "3분기부터 러시아 완제품 공급, 동남아 진출 확대 등 상반기 대비 외형 증가세를 강화할 것"이라고 전망했다.

3분기 매출은 전년 동기 대비 11.5% 증가한 174억원, 영업이익은 9.8% 늘어난 66억원이 될 것으로 봤다.

-

1

"트럼프, 다음주 약가인하 방안 발표…美 헬스케어업종에 부정적"

유진투자증권은 10일 도널드 트럼프 미국 대통령이 다음주 약가인하 관련 발표를 할 예정이라며, 이는 미국 헬스케어 업종에 부정적인 영향을 줄 가능성이 있다고 판단했다. 지난 7일(현지시간) 재계 인사들과의 ...

-

2

편의점 상비약 문제가 점입가경이다. 지난 8일 결론이 나올 것으로 예상됐던 6차 안전상비약 심의위원회 회의 이후 오히려 혼란이 커졌기 때문이다.이날 회의에서는 제산제와 지사제를 편의점 판매약에 포함시킬 것인지 여부가...

![[취재수첩] 논란만 키운 편의점 상비약 심의위](https://img.hankyung.com/photo/201808/07.14616431.3.jpg)

-

3

손과 팔 이식수술이 법적으로 허용됐다. 손이나 팔이 절단된 채 생활하는 장애인 7000여 명이 합법적으로 이식받을 수 있게 됐다. 간·심장 등 목숨을 살리는 이식수술 항목에 손·팔이 추가되면...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)