보험가입 후 평생 가입자의 사망을 보장(사망보험금 지급)하는 종신보험을 어떻게 하면 더 싸게 들 수 있을까.

금융감독원이 12일 '종신보험 가입 시 유의사항' 자료로 이에 답했다.

금감원은 우선 보험료가 저렴한 정기보험을 고려해볼 만하다고 추천했다.

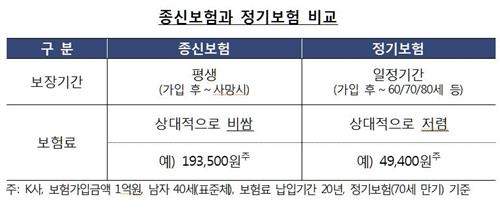

사망보험은 가입 후 평생 보험가입자에 대한 사망을 보장하는 종신보험과 일정 기간 사망을 보장하는 정기보험으로 구분할 수 있다.

쉽게 말해 60세나 70세, 80세까지만 사망보험금을 지급하는 상품이 정기보험인데 보험료가 ¼ 가까운 수준으로 낮아질 수 있다.

보험료를 낮출 수 있는 다른 방법의 하나가 '건강인(건강체) 할인특약'이다.

건강인 할인특약은 종신 또는 정기보험에서 보험사가 정한 건강상태 요건을 충족하면 보험료를 할인해주는 제도다.

비흡연이나 정상 혈압·BMI(몸무게/키) 등을 충족할 때 종신보험은 납입보험료의 2~8%, 정기보험은 6~38%를 할인받을 수 있다.

무해지·저해지 종신보험도 고려 대상이 될 수 있다.

이는 보험계약을 중도에 해지할 경우 해지환급금이 지급되지 않거나(무해지환급형), 일반 종신보험보다 낮은 해지환급금을 지급(저해지환급형)하는 종신보험을 의미한다.

회사마다 차이가 있지만 무해지환급형은 보험료가 20~30%, 저해지환급형은 10~20% 저렴하다.

보험계약을 중도에 해지하지 않고 지속적으로 유지하고자 하는 경우라면 일반 종신보험보다 무해지·저해지 종신보험을 가입하는 것이 경제적으로 유리할 수 있다.

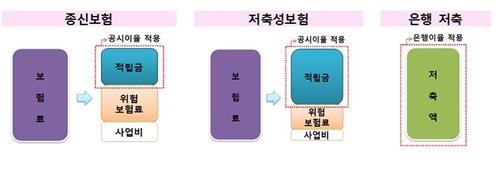

종신보험은 노후자금 마련을 위한 저축성보험과 다르다는 점은 알아둬야 할 사항이다.

종신보험은 납입한 보험료에서 사망보험금 지급을 위한 재원인 위험보험료, 비용·수수료가 차감되고 적립되기 때문에 10년 이상 보험료를 납입해도 적립금(해지환급금)이 이미 납입한 보험료(원금)에 미치지 못할 가능성이 크다.

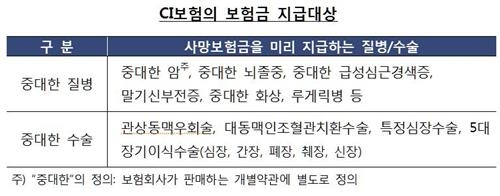

CI보험은 일반 종신보험보다 보험료가 비싸다는 점도 알아두면 좋다.

CI보험은 종신보험의 일종으로 보험가입자가 중대한 질병(Critical Illness)으로 진단받거나 수술한 경우 사망보험금의 일부(예: 50~80%)를 미리 지급하는 상품이다.

보험금을 미리 받는 장점이 있지만 이 때문에 동일한 사망보험금을 지급하는 종신보험보다 보험료가 약 30~40% 비싸다.

/연합뉴스

금융감독원이 12일 '종신보험 가입 시 유의사항' 자료로 이에 답했다.

금감원은 우선 보험료가 저렴한 정기보험을 고려해볼 만하다고 추천했다.

사망보험은 가입 후 평생 보험가입자에 대한 사망을 보장하는 종신보험과 일정 기간 사망을 보장하는 정기보험으로 구분할 수 있다.

쉽게 말해 60세나 70세, 80세까지만 사망보험금을 지급하는 상품이 정기보험인데 보험료가 ¼ 가까운 수준으로 낮아질 수 있다.

건강인 할인특약은 종신 또는 정기보험에서 보험사가 정한 건강상태 요건을 충족하면 보험료를 할인해주는 제도다.

비흡연이나 정상 혈압·BMI(몸무게/키) 등을 충족할 때 종신보험은 납입보험료의 2~8%, 정기보험은 6~38%를 할인받을 수 있다.

이는 보험계약을 중도에 해지할 경우 해지환급금이 지급되지 않거나(무해지환급형), 일반 종신보험보다 낮은 해지환급금을 지급(저해지환급형)하는 종신보험을 의미한다.

회사마다 차이가 있지만 무해지환급형은 보험료가 20~30%, 저해지환급형은 10~20% 저렴하다.

보험계약을 중도에 해지하지 않고 지속적으로 유지하고자 하는 경우라면 일반 종신보험보다 무해지·저해지 종신보험을 가입하는 것이 경제적으로 유리할 수 있다.

종신보험은 노후자금 마련을 위한 저축성보험과 다르다는 점은 알아둬야 할 사항이다.

종신보험은 납입한 보험료에서 사망보험금 지급을 위한 재원인 위험보험료, 비용·수수료가 차감되고 적립되기 때문에 10년 이상 보험료를 납입해도 적립금(해지환급금)이 이미 납입한 보험료(원금)에 미치지 못할 가능성이 크다.

CI보험은 종신보험의 일종으로 보험가입자가 중대한 질병(Critical Illness)으로 진단받거나 수술한 경우 사망보험금의 일부(예: 50~80%)를 미리 지급하는 상품이다.

보험금을 미리 받는 장점이 있지만 이 때문에 동일한 사망보험금을 지급하는 종신보험보다 보험료가 약 30~40% 비싸다.