"지금이 마지막 기회" P2P업계 앞다퉈 자율규제안 마무리

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

P2P금융업체가 연달아 파산하는 'P2P 사태'가 올 수 있다는 불안감이 해소되지 않으면서 업계를 이끄는 협회들이 제각기 이달 안에 자율규제안을 내놓기로 했다.

60개사를 이끄는 한국P2P금융협회와 주요 신용·소상공인 대출 취급업체가 주축이 된 디지털금융협회 준비위원회가 각각 자율규제안 발표 마무리 단계에 접어들었다.

이처럼 업체들이 나서서 스스로를 옥죄는 자율규제안을 내놓는 배경에는 대형사인 루프펀딩의 연체율이 심상치 않은 가운데 P2P금융업계가 무너질 수 있다는 위기의식이 깔렸다.

이와 함께 하루빨리 금융당국의 가이드라인 개정이나 법제화가 이뤄져야 한다는 목소리도 커지고 있다.

13일 업계에 따르면 P2P금융협회가 오는 14일 이사회에서 두 달째 만들어 온 자율규제안을 확정할 예정이다.

이사회는 최근 자율규제안 세부사항을 정리했으며 현재 회원사의 의견을 수렴 중이다.

자율규제안에는 대출자산 신탁화와 투자자 유의사항·상품소개서 정형화, 회원사 전수 실태조사 등이 담길 전망이다.

협회는 이전에도 자율규제안을 운영해왔지만, 금융당국의 가이드라인 내용에서 크게 벗어나지는 않았다.

이전 자율규제안에 따르면 P2P대출의 누적대출액과 대출 잔액, 연체율을 매달 공시하고 투자자로부터 받은 투자금을 제삼자에게 예치·신탁해야 한다.

이는 가이드라인에도 포함된 내용이다.

또 국내 신용평가사인 NICE평가정보와 KCB에 대출명세를 공유하고 민원창구를 운영하도록 했다.

이번에는 자율규제안을 한층 강화하고 투자자 보호에 좀 더 초점을 맞췄다.

투자자 자산 신탁화가 투자금과 P2P업체 자산을 분리하기 위한 수준이었다면 앞으로는 대출자산 신탁화를 통해 차주가 상환한 원리금도 따로 보관해 P2P업체에 문제가 생기더라도 투자자에게 돌아갈 수 있도록 하는 식이다.

협회 관계자는 "자율규제안을 만드는 것을 최우선으로 두고 최대한 집중하고 있다"며 "이전에는 가이드라인 범위 내에서 규제안을 내놨다면 이번에는 가이드라인보다 훨씬 자세하고 강한 내용이 될 것"이라고 설명했다.

기존 협회에서 탈퇴한 업체들이 만든 '공유경제를 위한 디지털금융협회 준비위원회'(가칭)도 이달 안에 자율규제안을 모두 공개한다.

준비위 자율규제안의 핵심은 자산 건전성 확보를 위해 대출자산 가운데 부동산 프로젝트파이낸싱(PF) 비중을 30%로 묶어둔 것이다.

저축은행이나 여신전문업체의 대출 자산 가운데 부동산 PF 비중이 각각 20%, 30%로 제한된 것처럼 P2P금융업체도 유사한 제한을 받아야 한다는 것이다.

현존하는 P2P금융 제재 가운데 가장 강력한 조치다.

렌딧과 8퍼센트, 팝펀딩 등 준비위 주축 업체가 기존 협회에서도 강한 자율규제를 외치다가 탈퇴한 쪽이라는 점을 고려하면 이처럼 강력한 자율규제안이 나올 것이라는 점은 당연한 일이었다.

다만 국내 P2P금융업체 대다수가 부동산 상품을 취급하고 있고 PF 비중도 높다는 점을 고려하면 당장 새 협회에 가입할 수 있는 업체의 수가 제한적일 것으로 보인다.

준비위는 다음달 회원사를 받고 회장을 선출해 본격적으로 협회를 가동할 계획이다.

현재 디지털금융협회 준비위에 가입을 문의한 업체는 10여 곳이다.

이외에도 국내 P2P금융업체 다수가 속한 한국핀테크산업협회도 P2P금융협회, 법무법인 광장과 손잡고 'P2P금융 현안 대응 태스크포스(TF)'를 꾸렸으며 첫 행보로 자율규제안 마련에 초점을 맞추고 있다.

◇ 가이드라인 개정·법제화 지지부진한 가운데 P2P업계 위기의식 커져

이렇듯 업계가 나서서 강력한 자율규제안을 강조하는 배경에는 P2P금융업계가 위태하다는 위기의식이 있다.

그간 빠른 속도로 성장했던 P2P금융업계는 지난 5월부터 파산과 계획 사기, 연체율 급등이 이어지면서 골머리를 앓아왔다.

부동산PF를 취급하던 P2P금융업체 헤라펀딩은 지난 5월 부도를 내고 서비스를 전면 중단했다.

오리펀드과 더하이원펀딩도 허위로 동산 담보 대출 상품을 만들고 투자금을 가로채 대표가 경찰에 구속됐다.

지난달에는 아나리츠 대표가 허위로 부동산PF 대출상품을 만들고 돌려막기를 통해 1천138억원을 모집해 사기 혐의로 검찰에 구속되기도 했다.

현재는 업계 3위이자 부동산PF 주요업체인 루프펀딩이 연체율 32%를 기록하며 위태한 모습을 보인다.

루프펀딩은 최근 협회를 탈퇴했다.

업계에서는 가이드라인 강화나 법제화를 통한 교통정리를 원하고 있지만, 단기간에 결과를 바라기는 어려울 전망이다.

금융위원회에서 P2P금융 소관부서는 서민금융과에서 신설된 금융혁신과로 변경됐다.

핀테크 산업 육성을 위해 한시조직으로 만든 금융혁신기획단 산하 조직이다.

지난달 부서를 신설했고 과장 인사는 이달 6일에야 마무리됐다.

당초 가이드라인 개정이 연내 이뤄지리라는 기대가 있었지만, 소관부서 변경과 인사 등으로 가능성이 작아지고 있다.

당국 내에서 부동산 P2P 대출을 바라보는 시각이 교통정리가 안 된다는 것도 문제점으로 지적된다.

개정된 P2P대출 가이드라인은 부동산 관련 대출의 일반투자자 투자 한도는 1천만원, 이외 신용대출 등에는 한도를 2천만원으로 설정했다.

부동산 쏠림현상 완화를 위한 조처다.

하지만 전문투자형 사모펀드의 금전대여 업무 가이드라인에 따르면 사모펀드는 국내외 부동산 개발과 임대에 사실상 무제한 투자할 수 있다.

반면 개인신용대출에는 투자가 금지된 상태다.

법제화도 지지부진하다.

현재 국회에는 민병두(더불어민주당) 의원과 김수민(바른미래당) 의원, 이진복(자유한국당) 의원, 박광온(더불어민주당) 의원이 발의한 P2P금융업 관련 법안 4건이 계류 중이다.

한 P2P업체 관계자는 "연내에 가이드라인 개정이나 법제화 모두 어려울 것으로 본다"며 "자율규제로도 한계가 있으니 조속한 규제가 필요한 상황"이라고 밝혔다.

/연합뉴스

-

1

中, 온라인대출 악성채무자 명단파악 지시…'뒷북 대응'

중국에서 온라인 개인간(P2P) 대출업체들의 파산이 늘어나면서 사회문제가 되고 있는 가운데 금융당국이 P2P 대출업체들에 악성 채무자 명단 제출을 지시했다고 중국 경제전문 제일재경이 10일 보도했다.이 매체는 금융당...

-

2

신용대출 P2P금융업체를 중심으로 한 새 P2P협회 준비위원회가 부동산 프로젝트파이낸싱(PF) 비중을 제한하는 자율규제안을 내놨다. 공유경제를 위한 디지털금융협회 준비위원회(가칭) 9일 위험자산에 대한 대출 규제를 ...

-

3

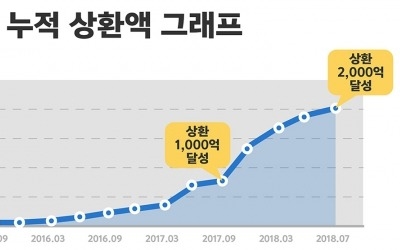

국내 개인 간(P2P) 대출업체 테라펀딩은 고객 투자금 약 2000억 원을 안전 상환하는데 성공했다고 30일 밝혔다. 국내 P2P 대출업계 사상 최대 규모다.누적상환액 2000억 원은 업계 2~5위 업체의 평균 누적...