"셀트리온·한미약품 주가 하락 지나치다"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

골드만삭스, 셀트리온에 대해

"美바이오시밀러 시장 뚫기 어려워"

NH證 "메이저 업체 지위 탄탄"

전문가 "제약시장 성숙한 선진국과 성장단계인 한국 단순비교는 잘못"

14일 코스닥지수는 6.29포인트(0.83%) 오른 761.94에 마감했다. 외국인이 886억원어치 순매수하면서 지수를 끌어올렸다.

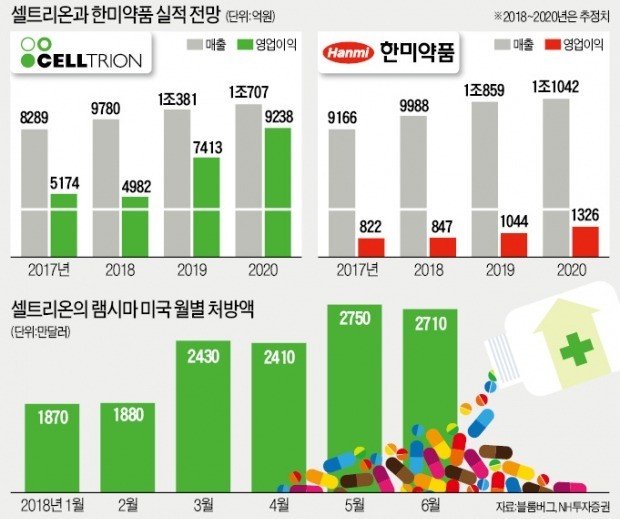

이날 반등은 셀트리온헬스케어(1.41% 상승)를 비롯해 신라젠(3.26%) 바이로메드(0.76%) 메디톡스(0.48%) 등 시가총액 상위 대형 바이오주가 이끌었다. 전날 골드만삭스가 국내 바이오주에 대한 부정적 의견 보고서를 낸 뒤 주가가 급락했다가 하루 만에 반등한 것이다. 골드만삭스의 매도 표적이 된 셀트리온과 한미약품은 각각 0.19%, 0.71% 올랐다.

이날 NH투자증권은 두 종목에 매수 의견을 내고 골드만삭스 주장을 반박했다. 이 증권사 구완성 연구원은 “램시마(자가면역질환치료제)의 미국시장 점유율은 8~9% 정도지만 분기마다 처방액이 늘고 있다”며 “바이오시밀러 메이저 업체로서 지위가 공고하다”고 주장했다. 골드만삭스가 “미국에선 바이오시밀러에 대한 제도적 지원, 협력사의 공격적 마케팅 지원 등이 부족하다”며 유럽시장(램시마 기준 점유율 54%) 만큼 미국시장을 차지하기 어려울 것이라고 발표한 데 대한 반대 논거다. 그는 “최근 미국 식품의약국(FDA)이 바이오시밀러 시장강화정책(BAP)을 가동하겠다고 발표했다”며 “미국의 제도적 뒷받침이 부족하다는 것도 잘못된 판단”이라고 지적했다.

한미약품에 대해서도 “연구개발(R&D) 파이프라인(신약후보물질)이 탄탄한데도 주가가 과도하게 하락했다”고 분석했다. 전날 골드만삭스가 “R&D 파이프라인이 과대평가됐다”고 주장한 것을 정면으로 부정한 것이다. 한미약품은 롤론티스(호중구감소증 치료제)와 포지오티닙(폐암 치료제)에 대해 각각 올 4분기와 내년 상반기께 미국 FDA에 허가를 신청할 계획이다.

◆바이오주 중장기 가능성 주목

한국의 미래 먹거리 산업으로 꼽히는 바이오 업종은 최근 금융당국이 진행 중인 회계감리, 삼성바이오로직스의 분식회계 논란 등을 거치면서 투자심리가 위축됐다. 이런 상황에서 매도 보고서 같은 악재에 대표적인 고(高)주가수익비율(PER) 업종인 바이오주가 민감하게 반응하고 있다는 분석이다.

전문가들은 단기 이슈에 일희일비하지 말고 제약·바이오산업의 중장기 성장 가능성을 보라고 주문했다. 배기달 신한금융투자 연구원은 “국내 상위 제약사들은 연간 1000억원 이상을 R&D에 투자하고 있어 조만간 기술 수출로 ‘대박’을 치는 업체가 나올 것”이라며 “해외 임상이 활발한 종목을 눈여겨봐야 한다”고 말했다.

김동현 기자 3code@hankyung.com

ADVERTISEMENT

-

1

전기자동차 제조업체 테슬라의 일론 머스크 최고경영자(CEO)가 13일(현지시간) 회사를 비상장 기업으로 전환하는 데 필요한 자금을 댈 투자자와 재무·법률 자문사를 공개했다. 지난 7일 트위터에 테슬라의 비상장 전환을...

-

2

한올바이오파마, 2분기 매출액 225억원…영업이익 16억원 ‘흑자 전환’

한올바이오파마가 지난 2분기 매출액 225억원을 올렸다고 14일 공시했다. 지난해 같은 기간에 비해 9.5% 늘었다.이에 힘입어 한올바이오파마는 지난 2분기에 흑자 전환했다. 영업이익은 16억원, 당기순이익은 27억...

-

3

휴온스, 분기매출 801억원 ‘사상 최대’…“전문의약품 실적 호조가 비결”

제약회사 휴온스가 사상 최대 분기매출 실적을 올렸다. 전문의약품 수출 성과가 실적 성장을 이끌었다고 휴온스 측은 설명했다.휴온스는 지난 2분기에 전년 동기 대비 11.1% 늘어난 801억원의 매출을 올렸다고...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)