"푼돈 모으는 재미 쏠쏠"… '짠테크 적금' 인기

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

아낀 커피값·택시비 저축

목표 달성하면 우대금리

금액 적어 해지 가능성 낮아

"우대금리 조건 까다로워

내용 꼼꼼히 따져봐야"

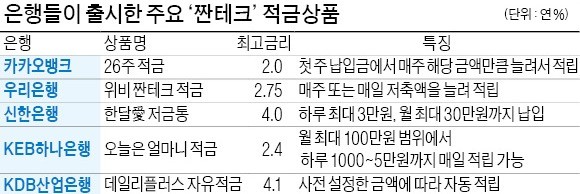

인터넷전문은행 카카오뱅크는 6월 매주 납입금액을 늘려가는 ‘26주 적금’을 출시했다. 1000원, 2000원, 3000원 중 하나를 첫주 납입금으로 선택한 뒤 매주 해당 금액만큼 늘려서 적금하는 상품이다. 첫주 1000원을 넣었다면 그 다음주 2000원, 셋째주에는 3000원을 적금하고, 마지막 26주차에는 2만6000원을 적립하는 방식이다. 가입금액이 1000원이면 26주 뒤 원금은 35만1000원, 2000원은 70만2000원, 3000원은 105만3000원이며 연 1.8% 금리와 자동이체 시 우대금리(0.2%포인트)를 더해 최고 연 2.0%를 적용받는다. 이 적금은 온라인 커뮤니티 등을 통해 입소문을 타면서 출시 20일 만에 30만 좌를 돌파했다.

우리은행은 작년 5월부터 ‘위비 짠테크 적금’을 판매 중이다. 매주(52주간) 또는 매일 저축액을 늘려 적립하는 상품이다. 우리은행 모바일 앱(응용프로그램)에서 52주 짠플랜, 매일매일 캘린더플랜 등의 적립 방법을 선택할 수 있다. 52주 짠플랜을 선택하면 최초 이체금액 1000원으로 시작해 52주간 1000원씩 납입액을 늘려 1년 뒤 138만원을 모을 수 있다. 50주 이상 적립하면 연 1.0%포인트의 우대금리를 받을 수 있다. 매일 적립하는 상품은 200일 이상 납입 시 연 1.0%포인트의 우대금리를 준다. 최대 연 2.75% 금리를 제공한다.

신한은행이 2012년 출시한 ‘한달愛(애) 저금통’은 지금까지도 재테크 온라인 커뮤니티에서 꾸준히 언급되는 상품이다. 이 상품은 생활 속에서 절약한 자투리 자금을 수시로 저축할 수 있도록 설계됐다. 하루 최대 3만원, 월 최대 30만원까지 납입할 수 있는데 한 달마다 원금과 이자를 함께 돌려받을 수 있다. 금리도 연 4.0%로, 다른 적금상품에 비해 높다. 개설 계좌 수는 지난달 기준으로 24만 좌가 넘는다.

KEB하나은행은 ‘오늘은 얼마니 적금’으로 짠테크족을 끌어들이고 있다. 알람서비스를 신청하면 영업일마다 1회씩 ‘목표를 위해 얼마나 저축하시겠어요?’라는 문자메시지를 받을 수 있다. 이 메시지에 적금 별칭과 저축액을 적어 답장하면 즉시 자금 이체가 완료된다. 하루 5만원, 월 최대 100만원까지 납입 가능하다.

지난해 말부터 국내 시중금리가 꾸준히 상승하면서 각 은행의 적금상품 금리도 높아지는 추세다. 다만 은행들이 홍보하는 금리는 대부분 각종 요건을 충족했을 때만 제공받을 수 있는 데다 은행별 요건도 제각각이다. 한 은행 관계자는 “우대금리를 충족하지 못하면 다른 적금상품에 비해 오히려 기본금리가 낮을 수 있으니 꼼꼼히 따져봐야 한다”고 조언했다.

강경민/안상미 기자 kkm1026@hankyung.com

-

1

출판사 피톤치드가 2030 세 자매의 재테크 이야기를 책으로 엮었다. 신간 <돈 버는 언니 돈 버리는 언니>는 잘 나가는 골드 미스지만 ‘쇼핑의 여왕’으로 돈을 펑펑 쓰는 첫째, 한 아이의 엄마...

-

2

우리은행은 대학생, 사회초년생 등 20대의 금융자산 형성을 돕기 위해 고금리 적금상품인 ‘스무살우리 적금’을 14일 내놨다. 이 적금의 기본금리는 3년짜리 기준으로 연 2.6%다. 여기에 우리카...

-

3

[크라우드 펀딩 꿀팁 ‘그투그’] #7.우선주 VS 보통주, 어디에 투자할까?

[김영아 와디즈 프로]우선주는 의결권이 없는 대신 보통주보다 먼저 배당을 받을 수 있는 주식입니다.“호오…기업의 의사결정에 큰 영향을 미치는 대주주가 아니고서야 우선주를 사는 게 더 이득이겠군...

![[크라우드 펀딩 꿀팁 ‘그투그’] #7.우선주 VS 보통주, 어디에 투자할까?](https://img.hankyung.com/photo/201808/01.17510573.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)