"65세까지 보험료 더 내라"… 직장인 "60세 퇴직인데 무슨 돈으로"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

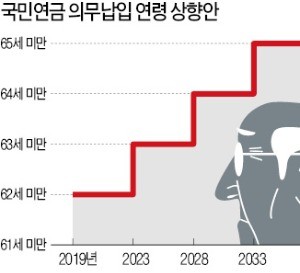

의무납입 연령 상향 논란

연금 수급개시 연령 맞춰

의무납입 65세 미만으로

정부 '남는 장사'라지만…

올해 입사한 30세 가입자

5년간 보험료 810만원 늘지만

20년간 연금 2310만원 더 받아

소득없으면 보험료 안내도 되지만

정년 없는 자영업자는 타격 커

◆납입-수급 공백 메워야

보건복지부 산하 국민연금 재정계산위원회는 17일 제도 개편안 중 하나로 보험료 의무납입 연령을 단계적으로 65세 미만까지 상향할 것을 제안했다. 납입 연령을 조정하려면 정부 결정에 이어 국민연금법까지 고쳐야 한다.

◆연금액 는다지만

의무납입 연령이 높아지면 보험료 부담은 늘어나지만 연금액이 더 크게 증가해 가입자에게 유리하다는 게 재정계산위의 분석이다. 위원회는 올해 입사해 국민연금에 가입한 30세 직장인 A씨의 경우를 예로 들어 의무납입 기간이 5년 늘어나는 데 따른 손익을 계산했다.

가입기간 월급 평균을 300만원이라고 가정하고, A씨가 현행 제도대로 60세 미만까지 보험료(월소득의 9% 중 회사 부담분 4.5%를 뺀 13만5000원)를 내면 65세부터 월 79만원을 받을 수 있다. A씨가 85세까지 산다고 가정하면 총 1억8960만원을 받을 수 있다.

의무납입 기간이 5년 늘어나면 우선 5년치 보험료를 더 내야 한다. 65세 미만까지 월 13만5000원씩 총 810만원을 더 부담해야 한다. 그러나 65세부터 받는 연금액은 월 92만원으로 늘어난다. 20년을 더 살면 총 2억2080만원을 받는다. 의무납입 기간이 늘어남에 따라 3120만원을 더 받을 수 있는 것이다. 추가 보험료(810만원)를 빼도 2310만원이 남는다.

◆안 내도 불이익은 없어

그러나 벌써부터 반대 여론이 들끓고 있다. 직장인의 경우 정년이 60세인데 어떻게 65세 미만까지 보험료를 더 내냐는 불만을 터뜨리고 있다. 정년 65세 연장이 전제되지 않고는 불가능하다는 지적이다.

직장인과 달리 보험료 부담을 혼자 지고 있는 자영업자 반발도 만만찮을 것으로 예상된다. 앞으로 연금액을 비교하면 더 이득이라고 해도 적립금이 고갈되면 제대로 연금을 받을 수 있는지에 의문을 가지는 가입자도 적지 않다.

직장가입자 보험료의 절반을 내야 하는 기업들이 반대할 가능성도 있다. 지금은 근로자가 60세가 될 때까지만 보험료를 대주면 끝이지만, 의무납입 기간이 5년 늘어나면 65세가 될 때까지 책임져야 하기 때문이다.

정부는 다만 보험료를 내지 못해도 불이익은 없다고 설명한다. 국민연금 관계자는 “직장을 잃어 소득이 없으면 ‘납부 예외’를 신청하고 보험료를 내지 않아도 된다”며 “보험료를 안 냈다고 해서 그전까지 기준으로 받을 수 있었던 연금액이 깎이는 것은 아니다”고 말했다.

김일규 기자 black0419@hankyung.com

-

1

'국민연금 급여수준' 근로자 "올려야" vs 사용자 "낮춰야"

개편방안 공청회서 보험료율·소득대체율 등 놓고 각계 '격론' 사용자측 "보험료율 인상, 큰 저항 부를 것"…근로자측 "보장성 강화해야" 17일 서울 상공회의소에서 열린 국민연금...

-

2

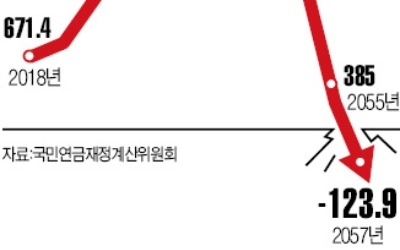

보건복지부는 17일 국민연금 개편과 관련한 공청회를 열고, 2060년으로 예측됐던 적립기금 소진 시점이 2057년으로 앞당겨질 것이라는 4차 재정계산 추계 결과와 함께 보험료율 인상 방안 등 자문위원회의 논의 결과를...

![[기고] 국민연금 '지급 보장 명문화' 신중해야](https://img.hankyung.com/photo/201808/07.17543980.3.jpg)

-

3

정부가 국민연금 개편의 밑그림을 내놨다. 연금 납입 보험료를 올리고 수급 연령을 늦추는 안이 포함됐다. 대신 연금액은 늘리거나, 적어도 더 줄이지는 않겠다는 방향을 제시했다. ‘쥐꼬리만 한 연금을 주면서 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)