"웹젠, 실적 부진에 목표가 낮췄지만…저가매수 타이밍"-이베스트

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이베스트투자증권은 20일 웹젠에 대해 지난 2분기 실적이 부진했다며 목표주가를 기존 3만5000원에서 2만8500원으로 낮춰 잡았다. 다만 목표주가가 현재 주가와 비교하면 약 40%의 상승 여력이 있다는 점을 감안해 ‘매수’ 투자의견은 유지했다.

웹젠의 올해 2분기 매출은 489억원, 영업이익은 129억원으로 지난 1분기보다 각각 11%와 47% 줄었다. 시장 컨센서스(증권사 추정치 평균)인 매출 580억원, 영업이익 193억원도 크게 밑돌았다.

성종화 이베스트투자증권 연구원은 "2분기 실적 부진은 뮤오리진 국내 및 전민기적 중국 등 기존 주력게임의 부진에 따른 것"이라며 "매출은 줄었지만 뮤오리진2 관련 마케팅비 및 지급수수료 증가로 영업비용은 늘면서 이익이 크게 감소했다"고 설명했다.

다만 실적 부진을 주식을 싸게 살 수 있는 기회로 삼으라는 게 성 연구원의 조언이다. 그는 "웹젠의 실적이 올해 내내 고전하면서 주가는 연초 고점 대비 반토막의 조정을 거친 가격대를 보이고 있다"며 "향후 신작 모멘텀을 겨냥한 저가매수 기회 포착의 관점에서 접근해봐도 좋을 것"이라고 말했다.

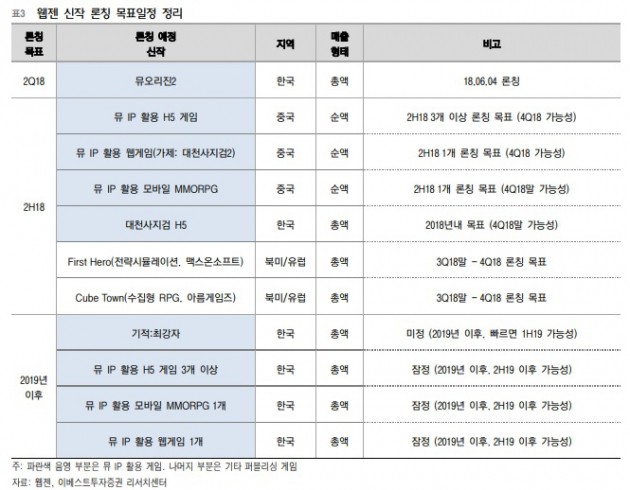

3분기에는 뮤오리진2의 지난 3개월간의 매출이 실적에 반영이 되면서 실적 모멘텀이 강화될 것이라는 게 성 연구원의 판단이다. 오는 4분기부터는 뮤 게임의 지식재산권(IP) 기반 기대 신작들이 대거 나오면서 모멘텀이 형성될 가능성이 크다고 봤다.

안혜원 한경닷컴 기자 anhw@hankyung.com

웹젠의 올해 2분기 매출은 489억원, 영업이익은 129억원으로 지난 1분기보다 각각 11%와 47% 줄었다. 시장 컨센서스(증권사 추정치 평균)인 매출 580억원, 영업이익 193억원도 크게 밑돌았다.

성종화 이베스트투자증권 연구원은 "2분기 실적 부진은 뮤오리진 국내 및 전민기적 중국 등 기존 주력게임의 부진에 따른 것"이라며 "매출은 줄었지만 뮤오리진2 관련 마케팅비 및 지급수수료 증가로 영업비용은 늘면서 이익이 크게 감소했다"고 설명했다.

다만 실적 부진을 주식을 싸게 살 수 있는 기회로 삼으라는 게 성 연구원의 조언이다. 그는 "웹젠의 실적이 올해 내내 고전하면서 주가는 연초 고점 대비 반토막의 조정을 거친 가격대를 보이고 있다"며 "향후 신작 모멘텀을 겨냥한 저가매수 기회 포착의 관점에서 접근해봐도 좋을 것"이라고 말했다.

3분기에는 뮤오리진2의 지난 3개월간의 매출이 실적에 반영이 되면서 실적 모멘텀이 강화될 것이라는 게 성 연구원의 판단이다. 오는 4분기부터는 뮤 게임의 지식재산권(IP) 기반 기대 신작들이 대거 나오면서 모멘텀이 형성될 가능성이 크다고 봤다.

관련 뉴스

-

1

웹젠이 올 2분기(4월~6월) 매출 489억원, 영업이익 128억원을 거뒀다고 9일 밝혔다. 전년 대비 매출 11.8%, 영업이익 14.6%가 증가했지만 전분기와 비교해서는 매출 10.6%, 영업이익 46.7%가 감...

-

2

웹젠이 기존 '포괄임금제'를 폐지하고 자율출근제를 도입한다고 27일 밝혔다. 법이 허용한 월 단위 최대 근로시간(주 52시간)을 준수하기 위해 7월 1일부터 개인별 상황에 맞춰 오전 9시~11...

-

3

이베스트투자증권은 30일 웹젠에 대해 올해 내내 신작 출시가 이어질 것이라며 목표주가를 기존 3만8000원에서 4만2000원으로 올려 잡았다. 투자의견은 '매수'를 유지했다. 웹젠은 다음달 '뮤...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)