미·중 무역분쟁과 터키발 신흥국 불안 등으로 증시 불확실성이 커지면서 투자자의 눈이 더욱 실적으로 쏠리고 있다. 전문가들은 2분기 실적발표를 거치면서 올해 실적 전망치가 상향된 종목에 관심을 가질 필요가 있다고 말했다. 대우조선해양 등 실적이 급격히 좋아지는 턴어라운드주나 휠라코리아 등 국내와 해외에서 모두 잘 나가는 소비주 등이 거론된다.

◆“최근 실적 전망치 오른 종목 담아야”

20일 코스피지수는 0.83포인트(0.04%) 상승한 2247.88에 마감했다. 장 초반 0.77%까지 올랐지만 상승폭이 줄었다. 이경민 대신증권 연구원은 “많은 대내외 변수가 시장의 불안심리를 자극하고 있다”며 “한국 증시를 사려는 뚜렷한 매수주체도 없어 외국인의 현·선물 매도에 시장이 쉽게 흔들리고 있다”고 설명했다.

그동안 오른 업종은 내리고, 내렸던 업종은 오르는 순환매가 나타나는 가운데 그래도 믿을 것은 실적뿐이라는 진단이 증권가에서 나온다. 구용욱 미래에셋대우 리서치센터장은 “흔들리지 않을 업종보다 반등할 때 크게 오를 종목을 골라야 한다”며 “실적 전망이 좋거나 무역분쟁과 무관한 종목 등을 담을 필요가 있다”고 말했다.

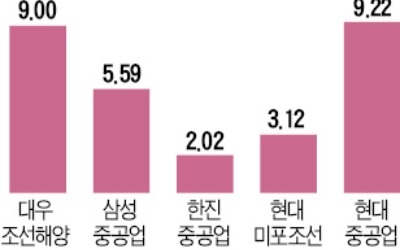

단골처럼 꾸준히 회자되는 실적 개선주보다는 최근 들어 새롭게 실적 전망이 상향된 종목이 오를 여지가 많다는 분석이다. SK증권과 금융정보업체 와이즈에프엔에 따르면 대우조선해양은 2분기 실적발표 전 올해 영업이익 전망치가 4865억원이었으나 실적발표 후 7228억원으로 48.6% 뛰었다. 2분기 영업이익이 2290억원으로 시장 예상(1050억원)을 두 배 이상 웃돌았기 때문이다. 이경자 한국투자증권 연구원은 “일회성 요인을 제외해도 컨센서스(증권사 전망 평균)를 31% 웃돈 것”이라고 말했다.

세진중공업도 2분기 실적발표 후 올해 영업이익 전망치가 26.1% 상향됐다. 삼성물산(17.2%) 동아에스티(15.9%) 아우딘퓨쳐스(14.7%) 한세실업(14.4%) 빙그레(12.5%) 호텔신라(12.4%) 휠라코리아(12.2%) 등도 실적 전망치가 대폭 상향된 종목이다. 턴어라운드(대우조선해양, 세진중공업) 중이거나 내수와 수출을 동시에 노리는 소비재(빙그레, 휠라코리아, 한세실업, 아우딘퓨쳐스) 기업이라는 공통점이 있다. 빙그레와 휠라코리아는 이날 2.64%와 0.26% 상승하며 최근 1년 내 신고가를 기록했다. 김경훈 SK증권 연구원은 “실적 전망치가 오른 종목은 담고, 내린 종목은 피해야 한다”고 말했다.

◆하반기 실적 개선 종목도 관심

전문가들은 2분기 실적이 부진했던 종목 중에서도 하반기부터 개선이 예상되는 종목은 눈여겨볼 필요가 있다고 말한다.

포스코는 2분기 실적을 저점으로 3분기와 4분기에 걸쳐 실적이 크게 개선될 것으로 전망된다. 백재승 삼성증권 연구원은 “하반기에 후판 및 열연 가격 인상이 기대되는 데다 경기 방어를 위해 중국 정부가 인프라 투자를 늘릴 것으로 기대돼 포스코의 수혜가 예상된다”고 말했다. 동국제강도 3분기부터 실적이 개선될 것으로 예상될 뿐 아니라 주가가 많이 떨어져 투자 매력이 높다는 분석이 나온다. 포스코와 동국제강은 이날 각각 2.56%와 6.23% 올랐다.

3분기에 성수기를 맞은 항공주에 대한 기대도 커지고 있다. 지난 2분기에는 원유 가격 상승에 따른 연료비 부담과 높아진 원·달러 환율(원화가치 하락)에 실적이 다소 부진했지만 원유와 환율이 안정을 찾고 있어 성수기 효과를 충분히 누릴 수 있을 것이란 전망이다.

보톡스 생산업체인 메디톡스도 하반기 실적 회복이 기대되는 종목으로 꼽힌다. 진홍국 한국투자증권 연구원은 “메디톡스는 일회성 비용과 광고비 등으로 2분기 영업이익이 컨센서스를 19% 밑돌았다”며 “하지만 유럽과 중국 등 해외 진출로 하반기 실적 개선에 대한 기대는 여전하다”고 말했다.

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)