"車부품사 실적 개선됐지만… 전장업체로 관심 좁혀야"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

완성車업체 영업환경 악화

"성장성 높으면서 저평가 된

평화정공·일지테크·서연이화 주목"

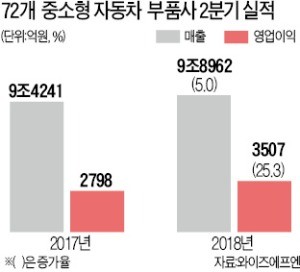

22일 금융정보업체 와이즈에프엔에 따르면 중소형 자동차 부품사 72곳의 2분기 영업이익은 3507억원으로 작년 같은 기간(2798억원)보다 25.3% 늘었다. 매출은 9조4241억원으로 같은 기간 5.0% 증가했다.

현대·기아자동차의 2분기 중국 출하량과 판매량이 늘어난 덕분이다. 현대차는 중국 출하량이 전년 동기 대비 106.8%, 기아차는 71.8% 증가했다.

부품사의 수익성 회복은 완성차 업체의 영업 환경 개선이 단기적인지 구조적인지를 가늠하는 척도가 된다. 권순우 SK증권 연구원은 “부품사의 수익성 악화가 이어지는 상황에선 완성차 업체의 실적 개선이 지속될 것으로 기대하기 어렵다”며 “이번에 부품사 실적이 소폭이나마 개선된 것은 긍정적”이라고 평가했다.

중소형 부품사의 실적 회복세가 이어질지는 불확실하다는 지적이다. 현대·기아차의 중국 시장 점유율 회복이 쉽지 않은 데다 신흥국 경제가 흔들리면서 브라질과 러시아의 영업 환경이 나빠지고 있어서다.

권 연구원은 “중국에서 완성차 판매량이 회복되지 않으면 부품사에 대한 납품가 인하 압력이 커질 수 있다”며 “브라질 헤알화와 러시아 루블의 약세는 현지에 진출한 기업 실적에 악영향을 주고 있다”고 설명했다. 임은영 삼성증권 연구원은 “현재 신모델 출시 속도로 볼때 현대·기아차가 라인업 교체를 통해 중국 시장 점유율을 회복하기 위해선 최소 2년 이상 걸릴 것”이라며 “그사이 현대·기아차가 다시 중국에서 판매 부진을 겪으면서 부품사 실적이 나빠질 가능성도 충분히 있다”고 말했다.

전문가들은 중소형 부품사 중에서 실적이 개선되고 성장성이 높은 우량 기업을 골라 투자할 것을 권했다. 정 연구원은 “실적이 개선되면서 주가가 저평가 상태인 평화정공, 일지테크, 서연이화, 세방전지, 디티알오토모티브, 디와이, 아트라스BX, 대원산업 등에 관심을 가져볼 만하다”고 했다. 임 연구원은 에스엘, 우리산업, 해성디에스, 상아프론테크를 유망주로 추천했다.

임근호 기자 eigen@hankyung.com

-

1

車부품 산업 키우는 光州·전남… 'F1 서킷'에 전기차 질주

광주광역시와 전라남도가 차체 경량화 및 전기차 부품기술 개발 등 자동차 부품 관련 산업을 미래 성장동력으로 육성하기로 했다. 광주시는 내년 말까지 초경량 고강성 차체·섀시 부품 기술개발 사업에 300억원...

-

2

"판매부진 시달리는 한국 자동차, 25% 관세 땐 美 수출 절망적"

수입 자동차에 고율의 관세를 부과하겠다는 도널드 트럼프 미국 대통령의 구상이 실현되면 한국 자동차업체가 막대한 타격을 받을 것이라는 게 업계 전망이다. 한국산 자동차의 미국 수출을 포기해야 할지도 모른다는 우려가 나...

-

3

도널드 트럼프 미국 행정부가 수입 자동차에 25%의 고율 관세를 부과하는 방안을 검토하고 있다고 월스트리트저널(WSJ)이 23일(현지시간) 보도했다. 올해 이뤄진 세탁기·태양광전지, 철강·알...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)