SK, 자회사 실적 호조에도 주가는 순자산가치의 '절반'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

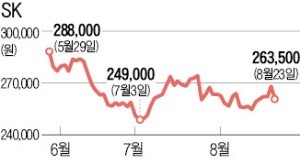

23일 유가증권시장에서 SK는 3000원(1.15%) 오른 26만3500원에 장을 마쳤다. 이날은 소폭 반등했지만 3개월 전과 비교하면 12.6% 떨어졌다.

시장 전문가들은 SK 주가에 댐 사고 관련 악재가 과도하게 반영됐다고 지적한다. 최남곤 유안타증권 연구원은 “라오스 사고 보상비용은 SK건설과 발주처인 PNPC가 가입한 보험으로도 상당 부분 메울 수 있는 수준”이라고 진단했다. 자회사 기업가치 대비 주가도 크게 저평가돼 있다는 분석이다.

김동양 NH투자증권 연구원은 “현 주가는 SK의 순자산가치 대비 48%에 불과하다”며 “지주사에 대한 투자자들의 관심이 낮아지면서 주가는 올초보다 순자산가치 기준으로 9%포인트 더 떨어졌다”고 설명했다.

반면 실적 기대감은 오히려 커지고 있다. SK의 신성장동력으로 꼽히는 SK실트론과 SK E&S가 대표적이다. 오진원 하나금융투자 연구원은 “SK실트론은 생산공정 개선으로 물량이 늘어 2분기에 이어 3분기에도 사상 최대 영업이익 기록을 경신할 전망”이라며 “SK E&S도 원가 경쟁력을 바탕으로 LNG 발전소 가동률을 높은 수준으로 유지할 것”이라고 내다봤다.

우량 자회사들의 상장도 이어질 전망이다. SK의 신약개발 자회사인 SK바이오팜은 내년 유가증권시장 상장을 검토하고 있다. SK실트론도 상장을 추진할 전망이다. 김 연구원은 “두 회사 상장 시 SK가 기존 주식을 시장에 일부 팔 전망”이라며 “여기서 확보한 재원으로 신규 인수합병(M&A)이나 주주가치 제고 방안을 기대할 만하다”고 분석했다.

나수지 기자 suji@hankyung.com

ADVERTISEMENT

-

1

NH투자증권은 23일 SK에 대해 하반기에도 신성장포트폴리오 실적모멘텀이 지속될 전망이라며 투자의견 매수와 목표주가 44만원을 유지했다. 김동양 연구원은 "SK의 현재 주가는 순자산가치(NAV) 대비 48%...

-

2

▶마켓인사이트 8월21일 오후 4시30분SK그룹 지주회사인 SK(주)가 스타트업(신생 벤처기업)에 대한 투자를 늘리고 있다. 한국은 물론 싱가포르 중국 등의 유망 스타트업을 통해 신성장 동력 발굴에 나선 것으로 풀이...

-

3

"퍼펙트 스톰이 몰려온다"… 위기 선제대응 나선 기업들

지난 8일 국내 주요 인터넷 포털사이트는 삼성으로 도배가 됐다. 삼성이 단일 그룹으로는 역대 최대 규모인 ‘총 180조원 투자 및 4만 명 채용’(향후 3년간)을 발표해서다.삼성이 재계의 예상을...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)