Cover Story - 티웨이항공

티웨이항공 강점 분석

나승두 SK증권 연구원

티웨이항공 강점 분석

나승두 SK증권 연구원

하지만 여러 난관을 뚫고 주식시장 입성에 성공한 티웨이항공은 올 하반기 주가 반등에 성공할 만한 요소들을 갖추고 있다. 현재 우리나라 주식시장에 상장돼 있는 빅3 LCC 업체(제주항공, 진에어, 티웨이항공)들 중 티웨이항공에 주목하는 이유는 크게 세 가지다.

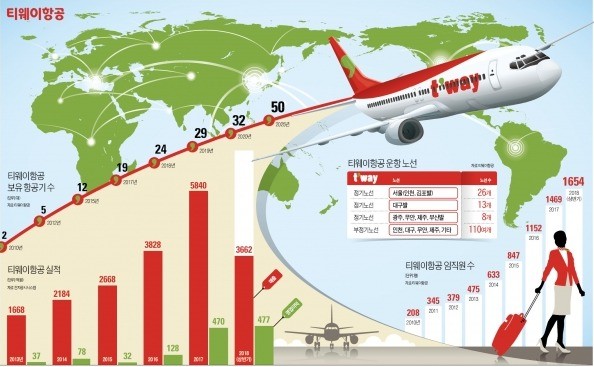

첫째, 경쟁업체 대비 국제선 공급석 증가속도가 가장 빠르다. 당연히 이를 이용하는 국제 여객 수도 빠르게 증가하고 있다. 올해 상반기 티웨이항공은 빅3 LCC 업체 중 가장 높은 수준인 38.2%의 증가율을 기록(제주항공 26.5%, 진에어 18.7%)했다. 타사 대비 약 5~10% 정도 높은 기재 가동률(약 61%)을 기록하고 있기 때문인데, 이는 LCC 평균 항공기당 약 8.5명의 정비사가 배치되는 것에 비해 티웨이항공은 약 13.3명의 정비사를 배치하고 있기에 가능했다. LCC 평균 대비 낮은 결항 건수와 높은 정시 운항성을 유지할 수 있는 것도 같은 이유다.

둘째, 신규 기종 도입과 함께 동남아시아 지역 중심의 신규 노선의 확장이 기대된다. 티웨이항공은 내년부터 B737-Max 기종을 순차적으로 신규 도입할 예정이다. 현재 운항 중인 B737-800 기종 대비 운항거리가 약 1000㎞(운항시간 기준 약 1시간20분) 더 긴 신규 기종은 동남아 대부분을 커버할 수 있을 것으로 판단된다. 우리나라의 국제선 운항 지역 중 동남아 여객 점유율(약 37%)이 가장 높다는 점을 감안한다면, 신규 확장 노선도 빠르게 자리 잡을 가능성이 크다.

셋째, 매크로 지표들의 분위기도 바뀌고 있다. 미·중 무역갈등으로부터 촉발된 원·달러 환율 상승은 양국 간 협상 재개 및 무역전쟁 종식 기대감에 안정세를 찾고 있다. 여전히 변수는 남아있지만 문제 해결을 위한 고위급 회담이 다시 열리기 시작했고, 오는 11월에는 미·중 정상회담을 통해 무역분쟁을 종식시킬 것이라는 전망이 조심스럽게 나오고 있다. 국제 유가의 상승세도 원유 비축량의 증가와 소비 둔화, 달러 강세 등으로 인해 주춤한 상황이다.

하반기 항공 여객 실적도 사상 최고치를 경신할 가능성이 높아 보인다. 지난 7월부터 본격적으로 시행된 주 52시간 근무제는 여가 시간 활용에 대한 재고 기회를 제공했다. 당장은 퇴근 이후 시간의 효율적인 활용에 초점이 맞춰져 있지만, 여가 시간에 대해 전반적으로 다시 생각해볼 수 있는 계기가 마련되면서 해외로 눈을 돌리는 여행객이 늘어날 것으로 예상된다.

곧 다가오는 추석 연휴도 반갑다. 대체공휴일제 도입과 함께 명절 연휴를 맞아 해외를 찾는 여행객들이 점점 늘어나고 있기 때문이다. 따라서 국내 항공업계의 전반적인 수혜가 예상되지만, 대형 항공사보다는 공격적인 외형확장에 나서고 있는 LCC의 수혜가 더 클 것으로 예상된다. 그중에서도 국제선 공급석 증가율이 높은 티웨이항공의 성장 속도가 가장 빠를 것으로 기대된다. 조심스럽지만 국내 LCC 경쟁업체의 신규 노선 허가 제한 등의 제재 유지 결정도 경쟁사 입장에서는 고무적이다. 상장 이후 부진한 주가는 밸류에이션 매력도 더해주고 있다는 판단이다.

nsdoo@sk.com