"셀트리온헬스, 2분기 어닝쇼크…램시마 유럽 판가하락 탓"-하나

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

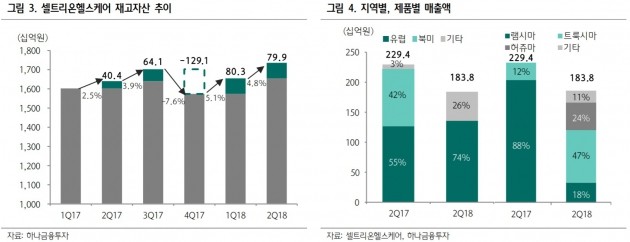

셀트리온헬스케어는 전날 2분기 매출이 전년 동기 대비 19.9% 감소한 1838억원, 영업이익은 66.7% 줄어든 152억원을 기록했다고 밝혔다. 시장 기대치보다 매출은 25.4%, 영업이익은 66.2% 낮았다.

선민정 연구원은 "지난해 2분기 88%, 올 1분기까지 82%의 매출 비중을 차지하고 있었던 램시마가 2분기는 18%에 불과했다"며 "램시마의 수출 물량은 크게 변화하지 않았지만, 유럽 판매가격이 연초 대비 하락하면서 충당금을 과거보다 더 많이 잡아야 했다"고 말했다.

그는 "현재 셀트리온헬스케어와 유럽 협력사의 계약은 현지에서 램시마 가격 하락시 그 위험을 셀트리온헬스케어가 떠안는 구조"라며 "그러나 앞으로 협력사와 계약을 수정해, 일정 가격 이하의 조건으로는 공급하지 않는다는 입장"이라고 했다.

현재 램시마의 가격은 특허만료 전 원조약 가격의 약 30%로 추정했다. 계약 수정에 따라 현재 수준에서 램시마 판가가 더 하락하지는 않을 것으로 봤다. 또 램시마 피하주사제형이 출시되면 가격 경쟁력을 확보할 수 있을 것으로 기대했다. 셀트리온은 오는 10월 램시마 피하주사제의 유럽 판매허가를 신청할 예정이다.

한민수 한경닷컴 기자 hms@hankyung.com

-

1

유전자 치료 연구범위 확대 ‘보류’…심의위 “추가 논의 거치겠다”

대통령 소속 국가생명윤리심의위원회가 유전자와 잔여배아를 이용하는 치료법 연구에 대한 허용 범위 확대를 검토했으나 관련 결정을 보류했다. 추가 논의를 위해 결정을 미뤘을 뿐 안건 폐기는 아니...

-

2

JW그룹 제6회 성천상 시상식 열려… 신완식 의무원장에 상금 1억 전달

JW그룹 공익재단인 중외학술복지재단은 29일 서울 웨스틴조선호텔에서 제6회 성천상 시상식을 열었다. 이종호 JW그룹 명예회장(왼쪽)이 수상자인 신완식 요셉의원 의무원장(오른쪽)에게 상금 1억원과 상패를 수여했다. 신...

-

3

다음달 시작되는 독감백신 접종부터 세 살 이하 영유아도 4가 백신을 맞을 수 있다. 식품의약품안전처가 GSK와 사노피파스퇴르 4가 독감백신의 영유아 접종을 허용하면서다. 4가 독감백신은 A형 바이러스 2종과 B형 바...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)