'어닝쇼크' 셀트리온헬스케어, 실적부진 요인 대응방안은?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

30일 셀트리온헬스케어에 따르면 연결 재무제표 기준 2분기 매출은 전년 동기 대비 19.9% 감소한 1838억원, 영업이익은 66.7% 줄어든 152억원을 기록했다. 시장 기대치보다 매출은 25.4%, 영업이익은 66.2% 낮았다.

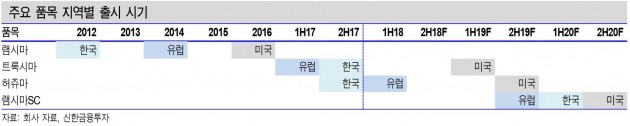

실적부진의 요인은 크게 두 가지다. 하나는 지난해 2분기에 약 900억원이 인식됐던 인플렉트라(유럽제품명 램시마) 매출이 올 2분기에는 없었다. 미국 판매사 화이자로의 2018년 인플렉트라 공급은 올 하반기에 진행될 예정이다.

또 경쟁 심화로 램시마의 유럽 판가가 인하돼 부정적 영향을 줬다. 선민정 하나금융투자 연구원은 "지난해 2분기 88%, 올 1분기까지 82%의 매출 비중을 차지하고 있었던 램시마가 올 2분기는 18%에 불과했다"며 "램시마의 수출 물량은 크게 변화하지 않았지만, 유럽 판가가 연초 대비 하락하면서 충당금을 과거보다 더 많이 잡아야 했다"고 말했다.

현재 셀트리온헬스케어와 유럽 판매사의 계약은 현지에서 램시마 가격 하락시 그 위험을 셀트리온헬스케어가 부담하는 구조로 돼 있다. 유럽 판가가 하락하면서 이 계약의 영향을 받았다.

셀트리온헬스케어는 해외 판매사들과 이익과 손실을 분담하는 개념의 공급계약을 맺고 있다. 해외 판매사들이 예상했던 판가보다 실제 가격이 낮으면 손실의 일정 부분을 보전해주고, 높으면 이익을 나눈다. 100억원의 바이오시밀러를 인도했더라도 100억원 전부를 매출로 인식하는 것이 아니라 예상되는 손실 보전분을 차감한다. 20억원 정도의 손실 보전을 예상한다면 80억원만 매출로 잡는 것이다. 90억원에 실제 판매가 이뤄졌다면 10억원을 환입, 70억원이라면 10억원을 추가 차감한다.

경쟁 심화에 따른 추가적인 가격인하 위험은 크지 않을 것이란 게 회사 측 설명이다. 셀트리온헬스케어 관계자는 "램시마 출시 이후 5년간은 원조약의 가격인하 추세가 있었지만, 최근 1년 사이에는 큰 변화가 없었다"며 "원조약 개발사 및 경쟁사의 가격 추이도 안정화된 상황"이라고 했다.

셀트리온헬스케어는 또 일정 가격 이하에서는 제품을 공급하지 않는다는 조건으로 해외 판매사와의 계약을 수정하는 작업을 진행 중이다.

미국 수출로 올 하반기에는 실적이 정상화되고, 내년에는 신제품 출시에 대한 기대 요인이 있다는 분석이다.

김태희 미래에셋대우 연구원은 "셀트리온은 생산 문제로 미국 허가가 지연됐던 트룩시마와 허쥬마에 대한 추가 보완자료를 각각 지난 5월30일과 6월18일에 제출했다"며 "보완자료 제출 후 통상 6개월 이내에 허가 심사가 마무리되기 때문에 특별한 일이 없는 한 트룩시마와 허쥬마 모두 연내 미국 판매허가가 가능한 상황"이라고 판단했다.

-

1

코스피지수가 장초반 보합권에서 엎치락 뒤치락 하고 있다. 30일 오전 9시10분 현재 코스피지수는 전날보다 0.82포인트(0.04%) 내린 2308.21을 기록 중이다. 지수는 간밤 무역협상 기대 등으로 연일 상승 ...

-

2

[특징주]셀트리온헬스케어, 나흘째 하락…2분기 어닝쇼크

부진한 2분기 실적을 발표한 셀트리온헬스케어가 4거래일 연속 하락세다. 30일 오전 9시12분 현재 셀트리온헬스케어는 전날보다 1300원(1.46%) 내린 8만7800원에 거래되고 있다. 셀트리온헬스케어는 전날 2분...

-

3

"셀트리온헬스, 2분기 어닝쇼크…램시마 유럽 판가하락 탓"-하나

하나금융투자는 30일 셀트리온헬스케어에 대해 올 2분기 실적이 시장 기대치를 크게 밑돌았다고(어닝 쇼크) 평가했다. 앞으로의 기대 요인을 감안해 투자의견 '매수'와 목표주가 14만원은 유지했다.셀트리온...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)