[종목+]두산중공업, 밥캣 지분 팔았는데…주가는 '뜨뜻미지근'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

![[종목+]두산중공업, 밥캣 지분 팔았는데…주가는 '뜨뜻미지근'](https://img.hankyung.com/photo/201808/01.17645458.1.jpg)

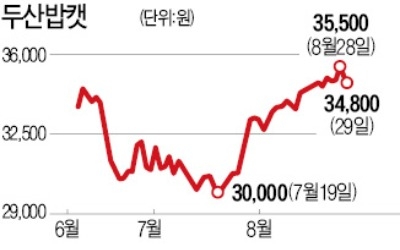

30일 3시20분 현재 유가증권시장에서 두산중공업은 전 거래일보다 450원(-2.98%) 하락한 1만4650원에 거래되고 있다.

두산중공업이 보유 지분 전량을 매각키로 한 두산밥캣 역시 1200원(3.45%)원 하락한 3만3600원을 기록하고 있다.

두산중공업은 전날 두밥밥캣 지분 전량을 총수익스와프(TRS·토털리턴스와프) 방식으로 총 3681억원에 매각키로 결정했다.

TRS는 주식을 매각하면서 매수자 측에 확정수익을 보장해주는 방식의 장외파생상품이다. 통상 기존 주식 보유자가 매수자 측에 일정 기간 고정 이자 등을 제공하면서 일정 수준에서 주가 하락에 대한 매매 손실을 보전해주고, 상승에 따른 이익은 가져가는 구조다. 매수자 입장에선 손해를 볼 게 없다는 얘기다.

이번 거래의 경우 매수자인 증권사가 밥캣지분을 매각할 때 매각가가 29일 기준 종가보다 높을 경우 차익은 두산중공업에 귀속되고, 반대라면 두산중공업이 배상하는 구조다.

이런 이유로 증권가에선 이번 거래가 양사 주가에 미치는 영향이 제한적일 것으로 내다봤다. 일반적인 '블록딜'이 아닌 만큼, 단기간 두산밥캣의 대규모 매물 출회 가능성이 낮다는 분석이다.

김효식 KTB투자증권 연구원은 "중도 정산 시 두산중공업과 금융기관 쌍방의 합의가 필요하기 때문에 단기간 내 대규모 물량이 출회될 가능성은 낮다"며 "두산밥캣 주가가 오르면 두산중공업에 이익이 발생하고 주가가 내려가면 손실이 발생하기 때문에 두산중공업 입장에서는 두산밥캣 주가를 부양할 유인이 생긴다"고 설명했다.

특히 두산밥캣은 그동안 오버행 우려가 컸으나, 이번 거래를 통해 이 역시도 상당부분 해소됐다.

성정환 현대차증권 연구원은 "향후 두산밥캣의 주가 방향성에 따라 두산중공업은 이익·손실 가능성이 존재하고 거래 상대방은 안정적인 약정 현금흐름을 수취할 수 있다"며 "해당 계약으로 인한 두산밥캣의 기업가치 변화는 극히 제한적일 것"이라고 말했다.

그럼에도 이날 두산밥캣과 두산중공업 주가가 일제히 내린 것은 여전히 재무구조 및 오버행(대량매물 출회) 우려가 잔존해 있는 이유로 해석된다.

실제 두산중공업은 올해 2분기 말 기준 순차입금 규모가 약 4조 8633억원에 이른다. 이번 두산밥캣 매각대금을 차입금 상환에 전액 사용한다 해도, 재무 상황이 크게 개선되지 않는다. 특히 이번 자산매각 외에 뚜렷한 다른 카드도 없다는 평가다.

두산중공업은 두산엔진과 두산밥캣 지분을 최대 자산매각 수단으로 꼽아왔는데 이미 두산엔진을 올해 상반기에 팔아치운 바 있다.

다만 두산밥캣은 주요 전방산업인 미국 주택시장이 되살아나고 있어 향후 실적 전망이 긍정적이다.

성 연구원은 "두산밥캣은 기업가치 펀더멘털이 매우 튼튼하다"며 "전방산업 호조, 신제품 출시로 인한 신성장동력 확보, 우량한 배당수익률로 주가는 꾸준히 우상향할 것"이라고 내다봤다.

안혜원 한경닷컴 기자 anhw@hankyung.com

ADVERTISEMENT

-

1

"두산중공업의 두산밥캣 지분 전량 매각, 밥캣 주가 영향 제한적"-하나

하나금융투자는 30일 두산중공업이 보유한 두산밥캣 지분을 전량 매각했지만 두산밥캣 주가에 미치는 영향은 제한적일 것이라고 전망했다. 두산밥캣에 대한 목표주가 4만2000원과 투자의견 '매수'를 유지했다...

-

2

두산중공업이 재무구조를 개선하기 위해 보유 중인 건설장비 업체 두산밥캣 지분(10.55%)을 모두 처분한다. 매각이 마무리되면 두산그룹 계열사가 보유한 두산밥캣 지분은 65.89%에서 55.34%로 줄어든다.두산중공...

-

3

[종목+]두산, 연초 수준 주가 '회복'…"연료전지·전지박 기대에 추가 상승"

두산 주가가 기관 순매수에 힘입어 연초 수준으로 회복했다. 향후 주가는 연료전지 및 전지박 성장 기대감에 더 오를 것이라는 관측이 나온다.29일 오전 10시50분 현재 두산은 전날보다 3000원(2.67%) 오른 1...

![[종목+]두산, 연초 수준 주가 '회복'…"연료전지·전지박 기대에 추가 상승"](https://img.hankyung.com/photo/201808/01.17634350.3.jpg)

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)