"서민들 목돈 마련해야하는데"…적금금리, 예금에 역전 조짐

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

서민들의 대표적인 목돈 마련 상품인 적금의 매력이 점차 떨어지는 모양새다.

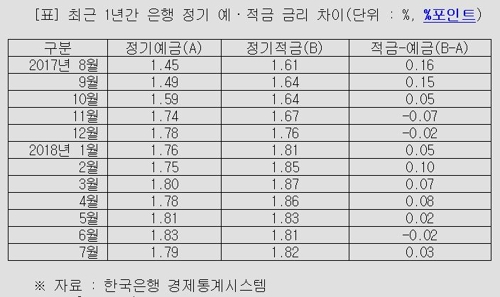

2일 한국은행에 따르면 7월 신규취급액 기준 예금은행의 정기예금 가중평균 금리는 연 1.79%, 정기적금의 가중평균 금리는 1.82%였다.

적금 금리가 예금보다 불과 0.03%포인트밖에 높지 않은 것이다.

최근 둘 간의 격차가 줄어드는 모습이다.

지난해 11월 예금 금리가 1.74%로 적금 금리(1.67%)를 0.07%포인트 앞지르며 5년 10개월 만에 예·적금 금리 역전 현상이 빚어진 것이 시작이었다.

그해 12월에도 예금 금리(1.78%)가 적금(1.76%)보다 0.02%포인트 높았다.

올해 1∼5월에는 적금 금리가 예금 금리보다 높았지만 격차는 4월 0.08%포인트, 5월 0.02%포인트로 점차 줄었다.

급기야 6월에는 적금 금리가 1.81%, 예금 금리 1.83%로 재차 역전이 빚어졌다.

매달 꼬박꼬박 돈을 불입해야 하는 정기적금은 한꺼번에 목돈을 묶어두는 정기예금보다 일반적으로 금리가 높다.

월별로 보면 2012년 1월부터 지난해 10월까지 예금 금리가 적금 금리보다 높은 적은 단 한 번뿐이다.

다만 시계열을 좀 더 확장해보면 1990년대 말만 해도 예금 금리가 10% 중후반, 적금 금리가 10%대 초반대로 역전 상태인 적이 있었다.

2005∼2008년에도 적금이 예금 금리보다 낮은 적이 많았다.

경기가 좋아져 투자가 늘어나고 대출 수요가 증가할 조짐을 보이면 은행들은 목돈이 필요해진다.

이 때문에 예금 금리를 높이면서 예·적금 역전 현상이 빚어질 수도 있다.

그러나 최근 예·적금 금리 역전 현상은 과거 역전 때와는 달리 정책적인 영향이 큰 것으로 보인다.

금융위원회는 지난 7월 2020년부터 예대율(예금 대비 대출금) 산정방식을 변경, 가계대출에 불이익을 주기로 했다.

은행들은 예대율을 100% 밑으로 유지해야 하는데, 규제가 바뀌며 가계대출 잔액이 그대로더라도 예대율이 높아지기 때문에 예금을 늘릴 수밖에 없다는 의미다.

애초 개정안은 이르면 연내에 시행할 수 있다는 예측이 나오기도 했다.

이 때문에 올 상반기에도 시중은행들은 최대 연 3∼4%대 고금리 예금 특판 영업에 적극적으로 나섰다.

한은 관계자는 "금융당국의 규제 때문에 은행들이 장기예금을 전략적으로 유치하려고 한다"며 "이를 위해 장기예금에 우대금리를 적용한 영향이 있는 것으로 보인다"고 설명했다.

-

1

[대출규제] 시중은행, 1억원초과 사업자대출 유용 자체 현장점검

금융팀 = 시중은행들이 건당 1억원이 넘는 개인사업자 대출이 본래 용도와 다르게 쓰이는지 점검에 나섰다. 금융감독원이 시중은행을 상대로 전세자금대출과 임대사업자대출 규제회피 사례를 현장 점검하는 것과 별도로 은행 차...

![[대출규제] 시중은행, 1억원초과 사업자대출 유용 자체 현장점검](https://img.hankyung.com/photo/201809/PYH2018032605280001300_P2.jpg)

-

2

[대출규제] 제2금융 자영업·전세대출 우회로 차단…점검 확대

금감원, 지난주부터 은행권 현장 점검…이달 저축銀·여전사도 착수 주택담보대출의 규제 우회 수단으로 지목된 개인사업자(자영업자)·전세자금대출에 대해 금융당국이 제2금융권으로 점검을...

![[대출규제] 제2금융 자영업·전세대출 우회로 차단…점검 확대](https://img.hankyung.com/photo/201809/ZK.17667326.3.jpg)

-

3

[대출규제] 규제사각 임대업자대출에 RTI 강화·LTV 신규적용 추진

주택대출 규제 우회한 사업자대출 적발해 제도적 차단책 RTI 강화 우선 검토…시장불안시 LTV 신규 적용 강수 금융팀 = 최근 부동산시장 불안의 주범 중 하나로 지목된 부동산 임대사업자 대출을 규제하고자...

![[대출규제] 규제사각 임대업자대출에 RTI 강화·LTV 신규적용 추진](https://img.hankyung.com/photo/201809/ZK.17667322.3.jpg)