10명 중 9명이 퇴직연금 자산배분 안해… '셀프 넛지'로 적극 운용을

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

<63> 퇴직연금과 관성

DC형 가입자 26%로 높아졌지만

90%가 자산배분 안하고 방치

수익률 확인하고 상품 찾는

정보탐색 비용·시간에 투자 안해

부드러운 개입 '넛지' 활용을

美 퇴직연금 복잡한 서류 작성

자동화로 바꿔 가입률 70% 넘어

수익률 확인·자산배분 변경

스마트폰에 분기마다 알람 설정

적극적으로 노후자금 운용해야

장경영 한경 생애설계센터장

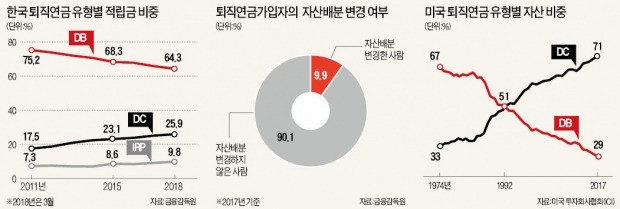

DB형은 말 그대로 퇴직급여가 확정돼 있다. 이와 달리 DC형은 자신의 판단으로 잘 굴리면 퇴직급여를 불릴 수 있다. 원금 손실 위험이 있지만 노후 대비 자산을 키워보려는 생각에 DC형을 선택하는 사람이 늘고 있다. 2011년 말 17.5%였던 DC형 비중은 올 3월 말엔 25.9%로 높아졌다. 같은 기간 DB형은 75.2%에서 64.3%로 줄었다. DC형 증가 추세는 지속될 전망이다. 투자를 통해 퇴직연금을 불리려는 욕구가 계속 강해질 것으로 예상되기 때문이다. 이런 전망은 1974년 33%였던 DC형이 2017년엔 71%까지 증가한 미국의 사례로도 뒷받침된다.

많은 사람이 DC형 퇴직연금을 제대로 운용하지 않는 이유는 뭘까. ‘관성(inertia)’을 꼽을 수 있다. 관성(또는 타성)은 장기적 이익이 있더라도 즉각적 비용이 발생하면 행동을 미루는 경향을 의미한다. DC형을 선택해서 잘 운용하면 노후를 위한 자산이 불어나는 장기적 이익이 있다. 그러나 어떤 상품에 투자할지 결정하려면 정보탐색에 필요한 시간적 비용과 정신적 비용(스트레스, 귀찮음)이 발생한다. 정기적으로 자신이 투자한 상품의 수익률을 확인하고 더 나은 상품을 찾아 자산배분을 변경해야 하므로 비용은 계속 치러야 한다. 그래서 DC형 가입자들은 가입 당시 선택한 자산배분을 그대로 유지하는 관성을 갖기 쉽다.

자산배분을 변경한(즉, 기존 상품을 매도하고 새로운 상품에 투자한) 결과의 불확실성에 대한 두려움은 관성을 유지시킨다. 여기에 금융투자에 자신감이 부족하거나 펀드 등에 투자해 실패한 경험이 있으면 불확실성에 대한 두려움은 더 커지고 관성은 강화된다.

경제학과 심리학을 결합해 인간의 경제적 의사결정을 연구하는 행동경제학은 관성을 이용할 수 있는 방법으로 ‘넛지’를 제시한다. 넛지는 원래 ‘팔꿈치로 슬쩍 찌르다’라는 뜻인데 행동경제학자들은 ‘타인의 선택을 유도하는 부드러운 개입’이라고 정의했다. 관성을 이용한 넛지의 대표적 사례는 미국의 퇴직연금제도인 401(k)이다. 세금공제 등의 혜택에도 불구하고 2000년대 중반까지 미국 근로자의 401(k) 가입률은 30% 수준에 머물렀다. 401(k) 가입이 저조한 이유는 근로자들이 복잡한 가입서류 작성을 부담스러워했기 때문이다. 이에 정부는 2006년부터 근로자가 회사에 입사하면 ‘자동으로’ 401(k)에 가입하도록 정책을 바꿨다. 자동 가입에 별다른 저항을 보이지 않는 관성을 이용해 퇴직연금 가입을 유도한 것이다. 결과는 대성공이었다. 2012년엔 가입률이 70%를 기록했다.

longrun@hankyung.com

-

1

프로야구 관객 900만명 넘으면 금리 '덤'… 예·적금 특판 이자 쏠쏠하네~

은행 및 저축은행 예·적금 특판이 쏠쏠한 재테크 수단으로 주목받고 있다. 높은 기본 금리에 우대금리까지 얹어 받을 수 있는 상품들이 줄줄이 나오고 있어서다. 신한은행은 지난달 프로야구 관객 수 및 우승팀...

-

2

삼성생명은 기존에 비해 보장 범위 및 금액을 확대한 ‘삼성생명 올인원 암보험1.0(올인원 암보험)’을 9월부터 판매하고 있다. 새롭게 단장한 올인원 암보험은 주요 암 대비 각각 40%를 보장했던...

-

3

올 들어 각종 대내외 변수로 시장 변동성이 확대되면서 금융상품 수익률이 전반적으로 좋지 않아 투자자들이 울상이다. 연말까지는 미국과 중국의 무역분쟁, 신흥국 위기, 국내 경기 둔화 우려 등으로 시장 불확실성이 지속될...