"삼성물산, 주가 많이 내렸지만…회복 가능성 높아"-한투

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

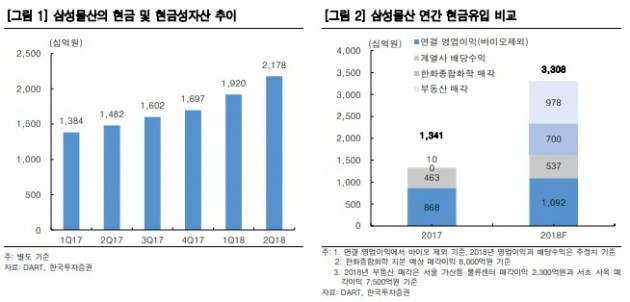

한국투자증권이 추정한 삼성물산의 올해 예상 영업이익은 1조2000억원이다. 지난해보다 36.2% 늘어난 수치다. 지배주주 순이익은 1조3000억원으로 전년 대비 108.3% 증가할 전망이다.

이 증권사의 윤태호 연구원은 "건설 사업의 실적 안정화로 영업이익 체력이 큰 폭으로 개선됐고 자회사 삼성바이오로직스가 흑자 구간에 진입함에 따라 연간 1조원 이상의 안정적 영업이익 구조를 갖췄다"며 "올해 계열사 배당수익 5300억원, 부동산 매각차익 2750억원 등 일회성 이익에 힘입어 지배주주 순이익이 크게 늘 것으로 본다"고 내다봤다.

윤 연구원은 "연간 자체사업의 영업이익이 1조원 이상이기에 연말 현금흐름의 추가 개선이 예상된다"며 "우리는 연내 삼성그룹의 대규모 투자계획에 주목하는데 신규 투자에서 삼성물산의 역할에 주목한다"고 강조했다.

현재 주가(지난 5일 종가 12만5000원)는 각종 악재들을 반영하면서 크게 내린 상태다. 다만 이를 저가 매수 기회로 삼으라는 게 윤 연구원의 조언이다. 그는 "여러 악재 후 주가 하단을 다졌다는 점에서 편안한 접근이 가능하다"며 "연내 삼성전자의 잔여 자사주 소각 후 삼성물산을 비롯 계열사의 자사주 소각 등 활용 방안이 기대되는 점은 추가 관전 포인트"라고 말했다.

이어 "삼성전기, 삼성화재가 보유한 4.0% 오버행(대량매물 출회)은 부담이나 실적, 밸류에이션, 모멘텀에서 저평가가 분명하다"며 "마지막 매각지분이라는 점에서 지분 출회 후 주가는 빠르게 회복할 것으로 전망한다"고 판단했다.

안혜원 한경닷컴 기자 anhw@hankyung.com

-

1

[경영탐구] '스포츠 강화' 삼성물산 vs '화장품 확장' LF

패션업계의 라이벌인 삼성물산과 LF가 불황 타개를 위해 서로 다른 전략을 구사하고 있어 눈길을 끌고 있다. 삼성물산 패션부문은 ‘워런 버핏 러닝화’를 국내에 들여오고 빈폴스포츠를 새로 선보이는 ...

![[경영탐구] '스포츠 강화' 삼성물산 vs '화장품 확장' LF](https://img.hankyung.com/photo/201809/01.17681692.3.jpg)

-

2

롤러코스터보다 더 재미있는 놀이기구 '슈팅 고스트' 대박 뒤엔…

“창업한 지 겨우 3년 된 국내 스타트업(신생 벤처기업)이 그런 혁신적인 기술을 갖고 있을 줄 누가 알았겠습니까.”박태현 삼성물산 리조트사업부(에버랜드) 파크기획팀 수석은 2년 전 엔토소프트의 ...

-

3

삼성물산 건설부문은 한국해비타트와 함께 베트남 중부 하띤성에서 '삼성 마을(Samsung Village)' 4호 사업을 완료했다고 27일 밝혔다.2016년 12월부터 시작된 이 프로젝트는 글로...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)