자회사 고성장 '날개' 장착하고 이륙하는 한화에어로스페이스

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

7월5일 바닥 찍고 15% 반등

반도체 장비 자회사 실적 호조

방산부문, 국방예산 증액 호재

보안사업은 '中제품 규제' 반사익

금융정보업체 에프앤가이드에 따르면 지난달 말 기준 한화에어로스페이스의 주가순자산비율(PBR: 주가/주당순자산)은 0.64배다. 주가가 청산가치에도 미치지 못한다는 수준까지 떨어졌다는 의미다.

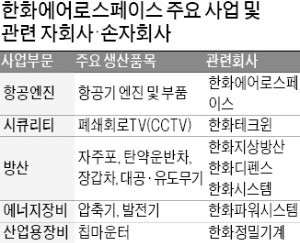

투자자들은 한화에어로스페이스가 상당수 지분을 보유해 연결실적에 잡히는 자회사들의 사업 개선 가능성에 주목하고 있다. 항공엔진 사업을 본업으로 하는 한화에어로스페이스는 폐쇄회로TV(CCTV) 제조 등 보안사업을 하는 한화테크윈, 방산기업인 한화지상방산과 한화시스템, 칩마운터(인쇄회로기판 위에 반도체 칩을 자동 장착하는 장비)를 생산하는 한화정밀기계, 에너지 장비기업 한화파워시스템을 자회사로 두고 있다.

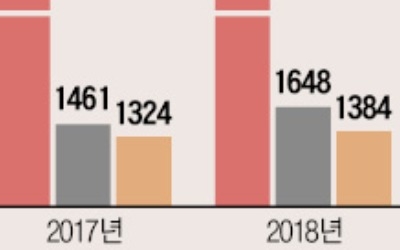

이 중 칩마운터 사업을 하는 한화정밀기계가 전방산업(반도체)의 호황에 힘입어 가장 뚜렷한 실적개선 추세를 나타내고 있다. 이 회사 실적이 상당 부분 반영된 한화에어로스페이스의 산업용 장비부문 상반기 영업이익은 218억원이다. 이미 작년 한 해 영업이익(212억원)을 넘어섰다.

한화지상방산과 그 자회사(한화에어로스페이스의 손자회사)인 한화디펜스, 한화시스템이 속한 방산부문은 내년 국방예산 증액이란 호재를 만났다. 2019년 국방예산은 11년 만의 최대 폭인 8.2% 증가했다. 방위산업을 담당하는 한 애널리스트는 “한국 방산기업들의 실적은 국방예산 규모에 좌우되는 경향이 크다”며 “내년 국방예산 증액은 한화에어로스페이스에 호재”라고 설명했다

한화테크윈이 속한 보안부문은 미국이 중국산 CCTV 도입을 전면 금지키로 한 데 따른 반사이익을 볼 것이란 분석이 나온다. 미국 의회는 시장점유율 1위인 중국 하이크비전과 다후아 등이 생산하는 CCTV 사용을 주요 시설에서 금지하는 국방수권법(NDAA)을 지난달 통과시켰다.

한화에어로스페이스 관계자는 “NDAA 통과는 미국뿐 아니라 다른 국가에도 영향을 미칠 것”이라며 “수출 실적이 크게 늘 것으로 기대하고 있다”고 말했다. 박원재 미래에셋대우 연구원은 “한화에어로스페이스는 비(非)항공엔진 사업을 중심으로 하반기 점진적인 실적 개선이 기대되는 게 주가 상승의 핵심 요인”이라고 분석했다.

송종현 기자 scream@hankyung.com

-

1

한화에어로스페이스는 7일 한화테크윈 매각 추진설에 관한 조회공시를 통해 "매각을 추진하고 있지 않다"고 답했다. 박상재 한경닷컴 기자 sangjae@hankyung.com

-

2

거래소, 한화에어로스페이스에 '한화테크윈 매각 추진설' 조회공시

한국거래소 유가증권시장본부는 7일 한화에어로스페이스에 한화테크윈 매각 추진설에 관한 조회공시를 요구했다. 답변 시한은 이날 오후 6시까지다. 박상재 한경닷컴 기자 sangjae@hankyung.com

-

3

오뚜기가 2년여 만에 주당 100만원 이상 주식을 뜻하는 ‘황제주’ 고지 재등정에 나섰다. 투자자들 사이에서는 오뚜기가 라면 시장점유율 확대 등에 힘입어 이익이 꾸준히 늘고 있는 만큼 하반기 황...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)