"펄어비스, CCP Games 인수로 라인업 강화…목표가↑"-한국

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

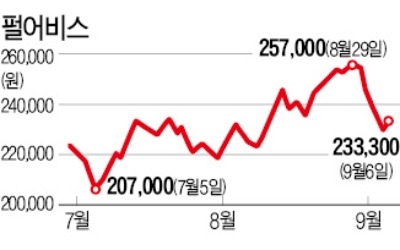

김성은 연구워은 "CCP Games 인수에 따른 다양한 시너지가 기대되며, 안정적 매출을 창출 중인 'EVE Online'이 라인업에 추가됨에 따라 매출 안정성이 강화됐다"고 진단했다.

검은사막 모바일은 대만에서 양호한 초기 성과를 유지하고 있다는 평가다. 그는 "IP 인지도를 활용한 견고한 이용자 기반과 주기적인 업데이트를 통해 출시 이후 꾸준히 양대 마켓 매출 상위권을 유지 중"이라며 "4분기와 2019년 초엔 동남아 및 일본 출시가 예정돼 해외 매출의 지속적인 증가가 예상된다"고 했다.

김 연구원은 "이번 인수로 강화된 기존 및 신규 게임 라인업과 이용자 기반 확대가 긍정적"이라며 "국내 검은사막 모바일 매출 수준이 기대보다 높은 수준에서 안정화됐다는 점과 대만에서 양호한 초기 성과도 향후 기업가치 상승을 이끌 요인"이라고 분석했다.

고은빛 한경닷컴 기자 silverlight@hankyung.com

-

1

펄어비스가 강세를 보이고 있다. CCP게임즈를 인수로 IP 확보에 긍정적이라는 평가를 받은 데 따른 것으로 풀이된다. 7일 오전 9시6분 현재 펄어비스는 전날보다 7400원(3.17%) 오른 24만700원에 거래되고...

-

2

인기 게임 ‘검은사막’을 개발한 펄어비스가 유럽의 유명 게임업체 CCP게임즈를 인수한다.펄어비스는 아이슬란드에 본사를 둔 CCP게임즈의 지분 100%를 2524억원에 사들이기로 했다고 6일 발표...

-

3

펄어비스, 검은사막 모바일 대만 사전 예약 긍정적-한투

한국투자증권은 29일 펄어비스에 대해 '검은사막 모바일'의 대만 사전 예약 결과가 긍정적이라고 평가했다. 목표주가 29만원과 투자의견 '매수'를 유지했다. 이 증권사 김성은 연구원은 "검...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)