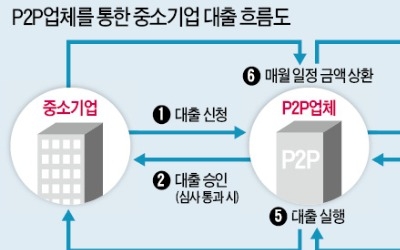

신용대출 P2P(개인 간)금융 업체로 꾸려진 디지털금융협회 준비위원회가 업체가 파산하더라도 투자자를 보호할 수 있는 자율규제안을 10일 내놨다.

자율규제안에 따르면 P2P금융 업체는 차주에게 돈을 빌려주고 받은 대출 채권을 다른 금융기관에 신탁하게 된다. P2P금융회사가 파산하더라도 투자자는 보호되는 셈이다. 또 투자자 예치금과 대출자 상환금을 분리보관해야 한다. 현행 금융위원회의 P2P대출 가이드라인에서는 투자자 예치금에 대한 분리보관만 규제하고 있다. 준비위는 이보다 범위를 확대해 투자자 자금 보호를 확대하고 P2P금융사의 자금유용 가능성을 낮췄다.

이번 자율규제안에는 위험 자산 대출 규제 조항도 포함됐다. P2P금융회사의 대출 자산 중 부실 가능성이 부각되고 있는 부동산 프로젝트 파이낸싱(PF) 자산 비중을 30%로 설정한다는 내용이다. 나머지는 개인신용대출이나 소상공인 대출, 기타담보 대출로 채우도록 했다. 이밖에 회원사 외부감사 기준 강화, 협회사 투자 이용약관 가이드라인 제정, 금융감독원 등록 및 금융위 P2P대출 가이드라인 엄수 등 회원사 가입 및 자격 유지 조건들이 포함됐다.

한국P2P금융협회를 탈퇴한 렌딧, 8퍼센트, 팝펀딩으로 구성된 준비위는 이달 중 조직 운영안을 확정하고 회원사 모집에 들어간다. 준비위원장인 김성준 렌딧 대표는 “P2P금융업계에 갖고 있는 투자자들의 불안을 줄이고 시장의 신뢰를 회복하려면 강력한 자율 규제안이 필요하다고 생각한다”며 “자율규제안을 시행하고 뜻을 함께할 수 있는 업체들과 함께 적격 P2P금융회사에 대한 새로운 기준을 만들어 가겠다”고 말했다.

김순신 기자 soonsin2@hankyung.com

자율규제안에 따르면 P2P금융 업체는 차주에게 돈을 빌려주고 받은 대출 채권을 다른 금융기관에 신탁하게 된다. P2P금융회사가 파산하더라도 투자자는 보호되는 셈이다. 또 투자자 예치금과 대출자 상환금을 분리보관해야 한다. 현행 금융위원회의 P2P대출 가이드라인에서는 투자자 예치금에 대한 분리보관만 규제하고 있다. 준비위는 이보다 범위를 확대해 투자자 자금 보호를 확대하고 P2P금융사의 자금유용 가능성을 낮췄다.

이번 자율규제안에는 위험 자산 대출 규제 조항도 포함됐다. P2P금융회사의 대출 자산 중 부실 가능성이 부각되고 있는 부동산 프로젝트 파이낸싱(PF) 자산 비중을 30%로 설정한다는 내용이다. 나머지는 개인신용대출이나 소상공인 대출, 기타담보 대출로 채우도록 했다. 이밖에 회원사 외부감사 기준 강화, 협회사 투자 이용약관 가이드라인 제정, 금융감독원 등록 및 금융위 P2P대출 가이드라인 엄수 등 회원사 가입 및 자격 유지 조건들이 포함됐다.

한국P2P금융협회를 탈퇴한 렌딧, 8퍼센트, 팝펀딩으로 구성된 준비위는 이달 중 조직 운영안을 확정하고 회원사 모집에 들어간다. 준비위원장인 김성준 렌딧 대표는 “P2P금융업계에 갖고 있는 투자자들의 불안을 줄이고 시장의 신뢰를 회복하려면 강력한 자율 규제안이 필요하다고 생각한다”며 “자율규제안을 시행하고 뜻을 함께할 수 있는 업체들과 함께 적격 P2P금융회사에 대한 새로운 기준을 만들어 가겠다”고 말했다.

김순신 기자 soonsin2@hankyung.com

![[한경 오늘의 운세] 2025년 1월 30일 오늘의 띠별 운세](https://img.hankyung.com/photo/202501/01.37643756.3.jpg)