신한금융투자는 13일 유나이티드제약에 대해 올 하반기 실적도 탄탄할 것이라며 투자의견 '매수'를 유지했다. 목표주가는 산정 시점을 올해에서 향후 12개월로 변경해 3만3000원으로 10% 올렸다.

배기달 연구원은 "추석 연휴 여파로 3분기 실적은 역기저효과가 불가피하나 4분기 실적은 반대로 기저효과가 나타날 것"이라며 "올 추석은 3분기, 작년 추석은 4분기에 있었기 때문"이라고 말했다.

3분기 영업이익은 전년 동기 대비 16.3% 감소한 98억원, 4분기는 43.3% 증가한 91억원이 될 것으로 봤다.

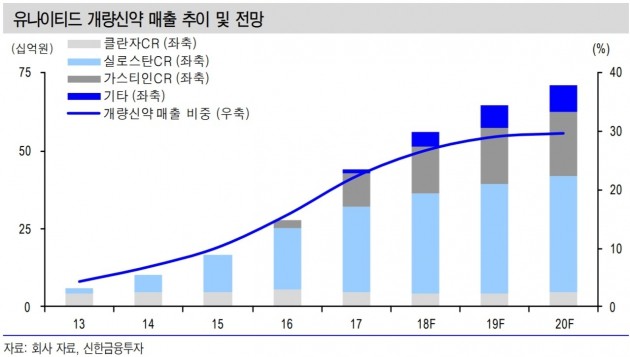

배 연구원은 "지속적인 신제품 출시로 개량신약의 매출비중이 확대될 것"이라며 "영업이익률도 지난해 16.1%, 2018년 17.5%, 내년 18.2%로 개선될 것"이라고 전망했다.

주가수익비율(PER)도 올해 16.8배, 2019년 14.8배로 부담스럽지 않다는 판단이다.

한민수 한경닷컴 기자 hms@hankyung.com

배기달 연구원은 "추석 연휴 여파로 3분기 실적은 역기저효과가 불가피하나 4분기 실적은 반대로 기저효과가 나타날 것"이라며 "올 추석은 3분기, 작년 추석은 4분기에 있었기 때문"이라고 말했다.

3분기 영업이익은 전년 동기 대비 16.3% 감소한 98억원, 4분기는 43.3% 증가한 91억원이 될 것으로 봤다.

배 연구원은 "지속적인 신제품 출시로 개량신약의 매출비중이 확대될 것"이라며 "영업이익률도 지난해 16.1%, 2018년 17.5%, 내년 18.2%로 개선될 것"이라고 전망했다.

주가수익비율(PER)도 올해 16.8배, 2019년 14.8배로 부담스럽지 않다는 판단이다.