"GS리테일, 3분기 영업이익 큰 폭 성장"-유진

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

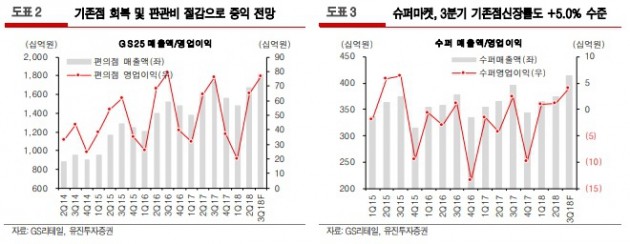

유진투자증권이 추정한 3분기 GS리테일의 영업이익은 전년 동기 대비 40.2% 늘어난 779억원이다. 같은 기간 매출은 4.8% 증가한 2조3675억원으로 예상했다.

2018년부터 편의점 상생 지원금(연간 450억원)이 발생하고 있음에도 연결기준 영업이익이 증가세를 이어가고 있는 것이다. 주 연구원은 "내년에도 최저임금 인상에 따른 우려가 존재하긴 하지만 2~3% 수준의 기존점 신장과 MD 통합을 통한 매입률 개선이 이루어질 경우 가맹점주의 손익은 악화되지 않을 것으로 판단한다"고 말했다.

다만 단기간에 기타사업부문의 영업손실 축소는 어려울 것이라고 주 연구원은 내다봤다. 3분기 영업손실은 183억원으로 추정했다. 그는 "헬스&뷰티(H&B) 사업인 '랄라블라'가 회복하지 못하고 있기 때문"이라며 "현재 사업을 전면 재검토하기 위해 출점을 멈춘 상태인 만큼 앞으로 보여줄 모습이 중요하다"고 지적했다.

안혜원 한경닷컴 기자 anhw@hankyung.com

-

1

2300억 '피코크 식탁'차린 이마트… 백화점·대형마트도 'HMR 도전장'

가정간편식(HMR) 시장에서 CJ제일제당은 독보적인 존재다. ‘햇반’과 ‘비비고’ 브랜드 파워가 워낙 강해서다. 그러나 최근 1~2년 새 경쟁자들이 실력을 발휘하면서 CJ도...

-

2

인도네시아 GS수퍼마켓 아시안게임 수혜… 매출 48% 증가

GS리테일은 아시안게임 기간(8월 18일∼9월 2일) GS수퍼마켓 인도네시아 법인 매출이 지난해 같은 기간보다 48% 증가했다고 4일 밝혔다. 한국 관련 상품 매출은 51% 늘었으며 특히 한국 라면류가 72%...

-

3

GS리테일은 추석 연휴를 앞두고 중소 협력사에 총 700억원의 물품 대금을 조기 지급할 예정이라고 3일 발표했다. GS리테일은 편의점 GS25와 GS수퍼마켓에 물품을 공급하는 중소 협력사들이 명절 기간 직원 상여금과...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)