저축銀도 모바일금융 전쟁… '제2 카뱅' 노린다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

NH저축銀 모바일 앱 만들기로

웰컴저축銀, 바코드 결제 도입

"신규고객 유치 효과 기대"

앱 활용 우대금리 경쟁도 치열

이 플랫폼을 통해 단순 예·적금 가입뿐 아니라 대출, 각종 신고 등 영업점에서 다루는 모든 업무를 모바일에 담을 예정이다. KB저축은행 관계자는 “저축은행업계에서 카카오뱅크 같은 존재로 자리매김하는 계기로 삼겠다는 게 전사적인 목표”라고 말했다.

NH저축은행 역시 내년 7월 가동을 목표로 모바일 앱 사업 계획을 수립했다. 이달 농협금융 이사회 의결을 거쳐 오는 11월께 구축 작업을 시작할 계획이다. 모바일 금융이 확산되는 데 대응이 필요하다는 판단에서다. 그동안 NH저축은행에는 모바일 앱이 없었다.

이들이 모바일 앱에 공들이는 것은 이용자 저변을 넓히는 데 유리하다고 봐서다. 저축은행은 전국 곳곳에 영업점을 두고 있는 은행과 달리 영업점이 10~20개 안팎인 경우가 많다. 영업점 규모의 한계를 극복하고 접근성을 높일 기회로 모바일 앱이 유용할 것이라는 게 업계 분석이다.

또 모바일 금융을 주로 사용하는 20~30대 신규 고객을 자연스럽게 유치할 수 있다는 기대도 작용했다. NH저축은행 관계자는 “기존에는 40~50대가 주요 고객층이었지만 앱 출시를 계기로 20~30대까지 확대할 수 있을 것”이라고 말했다.

이미 새 모바일 앱을 선보인 저축은행들은 고도화 작업에 공들이고 있다. 올 4월 모바일 앱 ‘웰컴디지털뱅크(웰뱅)’를 개발한 웰컴저축은행이 대표적이다. 웰컴저축은행은 이달 초 편의점에서 바코드로 결제할 수 있는 신규 서비스를 웰뱅에 추가했다. 김대웅 웰컴저축은행 대표는 “웰뱅 출범에 따른 신규 가입자 유치 효과는 액수로 따지기 어려울 만큼 상당하다”고 강조했다. 웰뱅은 출시 4개월 만인 지난달 가입자 수 25만4100명을 넘겼다.

OK저축은행도 고객이 모바일 하나로 모든 금융 서비스를 받을 수 있도록 디지털 시스템을 고도화할 계획이다. 지난해 9월엔 챗봇과 채팅상담을 결합한 비대면 고객상담채널인 ‘오키톡’을 모바일 앱에 적용했다.

국내 저축은행 79개 중 자체 모바일 플랫폼을 구축한 곳는 17개다. 업계에선 향후 자체 모바일 앱을 선보이는 저축은행이 더욱 늘어날 것으로 보고 있다. 모바일 앱을 활용한 ‘우대금리 경쟁’에도 불이 붙었다. KB저축은행은 앱을 통해 ‘온라인 햇살론’에 가입하면 창구 이용 때보다 연 1.3%포인트 낮은 연 7.72~8.12%의 금리로 대출해준다. 웰컴저축은행은 이달부터 웰뱅에서 정기예금에 가입하면 연 0.1%포인트의 우대금리를 얹어 최고 연 2.25%(6개월 만기)의 금리를 준다.

저축은행업계 관계자는 “지난해 말 은행권에 불었던 모바일 금융 열풍이 저축은행업계로도 확산되는 분위기”라며 “그동안 모바일 금융에 신경쓰지 않는 곳이 많았기 때문에 은행권보다 경쟁이 치열할 것”이라고 말했다.

정지은 기자 jeong@hankyung.com

-

1

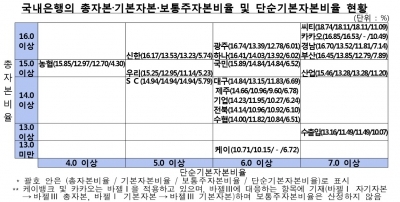

카카오뱅크는 자본확충 덕에 급등…지주사 자본비율은 KB·신한 순 은행들의 당기순이익이 증가하며 자본비율도 상승했다. 2분기 자본확충에 성공한 카카오뱅크는 자본비율이 크게 올랐지만 케이뱅크는 ...

-

2

은행·지주사, BIS 자본비율 동반 상승…케이뱅크 '최저'

올해 6월말 국내 은행의 총자본비율이 양호한 영업실적에 힘입어 상승한 것으로 나타났다. 13일 금융감독원이 발표한 '2018년 6월말 은행 및 은행지주회사 BIS기준 자본비율 현황 잠정치'에 따르면 국...

-

3

금융감독원이 저축은행의 금리산정체계 구축과 개인사업자 대출 유용 여부 등을 확인하기 위한 현장 점검에 착수했다. ▶본지 8월24일자 A1 , 6면 참조 9일 저축은행업계와 금융당국 등에 따르면 금감원은 지난 5일 페...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)