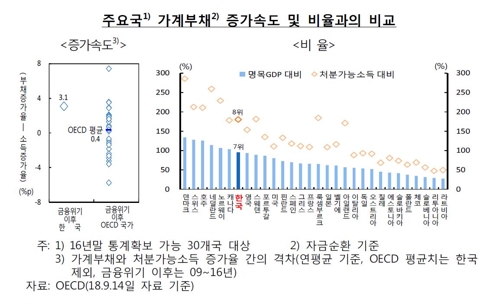

금융위기 이후 한국 가계부채 증가속도, OECD 평균의 7.8배

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

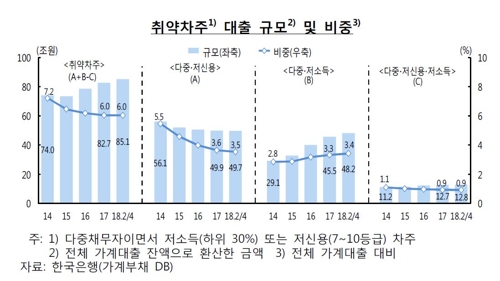

취약차주 대출 85조원…신용대출 비중, 비취약차주의 2배

여러 곳의 금융기관에서 돈을 빌리고 저소득(하위 30%)이거나 저신용(7∼10등급)인 '취약차주'의 대출 규모는 85조원에 달했다.

한국은행이 20일 금융통화위원회에 보고한 금융안정상황(2018년 9월) 자료를 보면 2009∼2016년 한국의 '가계부채 증가속도'(부채 증가율-소득 증가율)는 3.1%포인트였다.

반면 같은 기간 OECD 평균은 0.4%포인트에 불과했다.

OECD 국가들은 가계부채가 소득과 비슷한 속도로 불어났으나 한국에선 소득보다 가계부채가 빠르게 증가한 결과다.

산술적으로 한국의 가계부채 증가속도는 OECD의 7.8배에 달했다.

최근 가계부채 증가세가 둔화했다고는 하지만 여전히 소득과 견준 가계부채 비율은 상승곡선을 그리고 있고 주요국과 견줘서도 높은 편이었다.

처분가능소득 대비 가계부채 비율은 작년 말 159.8%에서 올해 2분기 말 161.1%로 1.3%포인트 상승했다.

명목 국내총생산(GDP) 대비 가계부채 비율도 2분기 말 84.8%로 작년 말보다 1.0%포인트 올랐다.

2016년 말 기준으로 한국의 처분가능소득 대비 가계부채 비율은 OECD 30개국 가운데 8위, 명목 GDP 대비 가계부채 비율은 7위였다.

가계부채 차주를 뜯어보면 주로 소득 상위 30%인 고소득(64.1%), 신용등급 1∼3등급인 고신용(69.7%) 차주에 몰려 있는 것으로 분석된다.

가계부채 중 큰 비중을 차지하는 은행 주택담보대출의 경우 고정금리 비중은 2014년 23.6%에서 작년 44.5%로 꾸준히 상승했다.

분할상환 대출 비중도 같은 기간 26.5%에서 49.8%까지 올랐다.

고정금리, 분할상환은 변동금리, 일시상환보다 가계부채 안정성 측면에서 우수하다고 평가받는다.

고정금리, 분할상환 비중 확대는 가계부채 질 측면에서 반길만한 대목이다.

그러나 약한 고리로 지목받는 취약차주의 부채도 꾸준히 증가세다.

취약차주의 대출 규모는 2분기 말 85조1천억원으로 작년 말보다 2조4천억원 증가했다.

전체 가계대출의 6.0%를 차지한다.

취약차주는 전체 가계대출의 7.9%에 달하는 149만9천명으로 집계됐다.

다중채무자이면서 저소득이고 저신용인 차주의 대출 규모는 12조8천억원으로 작년 말보다 1천억원 증가했다.

전체 가계대출의 0.9% 수준이다.

다중채무자이면서 저소득·저신용인 차주는 작년 말 41만8천명에서 40만5천명으로 소폭 줄었다.

금리가 높고 변동금리가 많은 신용대출도 취약차주가 많았다.

2분기 말 기준으로 신용대출 점유 비중(해당 차주 전체 가계대출 대비)은 취약차주가 43.1%로 비취약차주(23.6%)의 2배에 달했다.

/연합뉴스

-

1

"통상 전면전이 '블랙스완' 부른다" vs "신흥국 위기 과장 말라"

도널드 트럼프 미국 정부가 2000억달러 규모의 중국 상품에 고율 관세 부과를 강행하고 중국도 보복관세로 맞서면서 글로벌 금융시장에 긴장감이 감돌고 있다. 세계 경제의 최대 악재로 지목되는 미·중 무역전...

-

2

미국의 2분기 성장률은 전분기 대비 연율 4.2%를 기록했다. 이로써 미국은 9월, 12월 두 차례 금리인상이 확실시되고 있다. 문제는 과거 금융위기가 미국 금리인상 후에 발생했다는 점이다. 1984년 남미 외환위기...

![[시론] 연이은 신흥국 위기 강 건너 불 아니다](https://img.hankyung.com/photo/201809/07.14383067.3.jpg)

-

3

리먼브러더스가 파산한 지 10년 됐다. 나쁜 부채가 많아질 때 위기가 다시 올 수 있음을 기억해야 한다. 2008년 금융위기 때 명백하게 드러난 징후는 다음 위기 때도 찾아올 것이다. 미국의 망가진 정치시스템은 단기...