이자도 못 갚는 한계기업 3100개…3곳 중 1곳은 '만성좀비'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

한은 "시스템 리스크 가능성 제한적이나 위기 시에는 문제 될 수도"

이들 3곳 가운데 1곳 가량은 영업이익으로 이자를 내지 못하는 상황이 7년 이상 이어지는 '만성' 한계기업이었다.

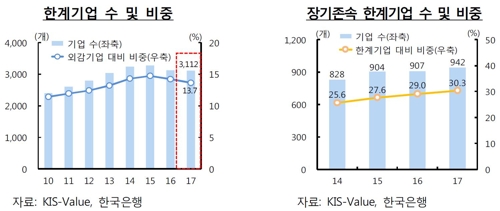

한계기업은 이자보상비율(영업이익/이자비용*100)이 3년 연속 100% 미만인 기업을 뜻한다.

이 가운데 이자보상비율이 7년 이상 연속 100% 미만인 장기존속 한계기업은 942개사로 집계됐다.

특히 이자보상비율이 10년 이상 연속 100% 미만인 곳은 393개 있었다.

2010∼2016년 한계기업이었다가 지난해 이자보상비율이 100% 이상이 되며 한계기업에서 벗어난 기업은 40.1%였다.

한계기업의 정상화 가능성은 시간이 길어질수록 급격히 하락했다.

2010∼2013년 한계기업 중 이자보상비율이 100% 이상으로 상승한 기업은 1년 후엔 18.8%였으나 4년 후가 되면 1.2%로 쪼그라들었다.

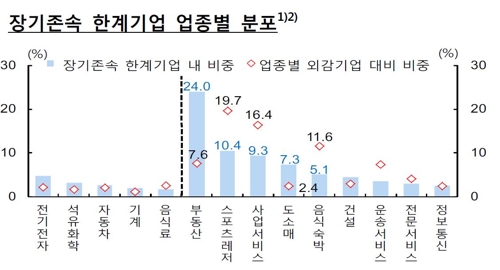

장기존속 한계기업을 업종별로 보면 비제조업 비중이 78.6%로 대부분이었다.

세부업종별로는 부동산이 24.0%, 골프장·유원지 등 스포츠레저가 10.4%, 시설물관리·경비보안 등 사업서비스가 9.3% 순이었다.

기업 규모별로는 자산규모가 500억원 미만인 영세 기업이 66.9%로 가장 많았다.

일반 기업(22.0%)의 2.7배 수준이다.

장기존속 한계기업 중 차입금·사채 규모가 총자산을 상회하는 곳도 19.6%나 있었다.

장기존속 한계기업 가운데 자본잠식인 곳은 60.9%, 완전잠식상태인 기업도 33.3%로 나타났다.

한편 장기존속 한계기업이 한계기업 상태인 2013∼2017년 자산은 18조1천억원(108조5천억원→90조4천억원), 부채가 16조7천억원(101조2천억원→84조6천억원) 각각 감소했다.

장기존속 한계기업의 은행대출을 보면 담보대출 비중은 같은 기간 36.5%에서 62.7%로 상승했으나 신용대출은 57.1%에서 28.4%로 축소했다.

장기존속 한계기업의 총자산 대비 부동산 비중은 32.5%로 일반 기업(20.0%)보다 높았다.

한은은 장기존속 한계기업이 우리 경제, 금융시스템에서 차지하는 비중이 크지 않아 현재로서는 관련 리스크가 제한적이라고 진단했다.

그러나 "정상화 가능성이 낮은 한계기업이 계속 증가하면 자금의 효율적 배분을 저해하고 위기 시 금융시스템의 리스크 요인으로 작용할 수 있다"며 "회생 가능성이 낮은 기업에 대한 구조조정 노력을 강화하고 금융기관은 부실 우려 기업의 대출 건전성을 관리해야 할 것"이라고 제언했다.

/연합뉴스

-

1

국내 1위 해양플랜트용 강관 제조업체 스틸플라워는 지난 5월 감사의견 ‘거절’을 받아 상장폐지됐다. 상장폐지에 수많은 개인투자자들이 손실을 봤지만 감사보고서만 꼼꼼히 읽었더라도 미리 위험을 감지...

-

2

한경연 "수출엔진 식고 있다… 한계기업 늘고, 반도체 불투명"

한국 경제의 버팀목인 수출 엔진이 식어가고 있다는 진단이 나왔다. 한국경제연구원은 20일 '수출 엔진이 식어가는 5가지 징후' 보고서에서 "최근 대외 여건이 악화하면서 수출이 크게 둔화할 가능성에 직면...

-

3

워크아웃 개시율 44%로 급락… "경영권 유지 제도가 걸림돌"

한국금융연구원 금융브리프…"한계기업, 구조조정까지 버티기 선택" '기존 경영권 유지'(DIP·Debtor In Possession) 제도가 활발한 워크아웃의 걸림돌이 되고 있다...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)